駆け込みから一転➡激減

生前贈与ブームに異変アリ

特例の非課税枠が大幅縮小

国税庁が発表した昨年分の確定申告状況では、生前に家族などに財産を移す「贈与」の利用件数がここ1〜2年で大幅に減少していることが明らかになった。2015年の相続税の増税や、その前後に相次いで新設された贈与の非課税特例などを受け、一時は〝贈与ブーム〞ともいえるほどの活況を呈していたが、わずか2年で申告納税額は550億円減となり、勢いが完全に失われている。その背景には何があるのか。贈与を使った今後の節税戦略を探る。

贈与税をめぐる近年の大きな出来事として、2015年1月に相続税と贈与税の最高税率の引き上げと基礎控除額の引き下げが行われ、税負担が重くなり、課税対象者も大幅に増えたことがある。増税前に子や孫への資産移転を済ませてしまおうと考える人たちの〝駆け込み贈与〞が殺到したことで、14年分の確定申告での贈与税の実績は、申告納税額のあった人が前年比3万7千人増、納税額では前年比で63・1%増という激しい伸びを見せた。

また、高齢者の〝タンス預金〞を若年層に移転させて消費拡大を狙いたい思惑から、政府はここ数年で、教育資金、マイホーム資金、結婚育児資金などさまざまな用途ごとに最大1千万円を超える贈与を非課税にする特例を創設してきた。こうした非課税特例による刺激もあってか、相続増税後も贈与件数は衰えず、15年分の確定申告では〝駆け込み贈与〞を超える53万9千人が贈与税の申告を行っている。増税前の駆け込みと非課税特例の拡充という2つの要因によって、空前の生前贈与ブームが形成されてきたわけだ。

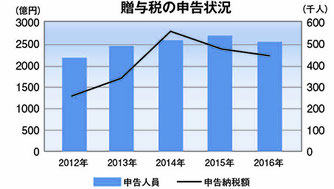

しかし、このほど国税庁が発表した昨年分の確定申告状況によれば、一時の勢いは完全に失われている実態が明らかとなっている。昨年分の確定申告で贈与税の申告をした人は50 万9千人で、前年から3万人減少した。また申告納税額は2252億円で、これは前年から150億円減っている。駆け込み贈与のピークだった14年と比べると、2年間で実に500億円以上も納税額が減っていることになる(グラフ)。

2年前から500億円超の減少

当然その背景にあるのは、増税前の駆け込み贈与からの反動だ。財産を持ち、子や孫への資産移転を考えていた人の多くは、すでに14年までにまとまった額の贈与を済ませてしまっているということが考えられるだろう。増税後の贈与税の最高税率は、子や孫への贈与で4500万円超は55%、それ以外への贈与では3000万円超で55%と非常に高い。こうした高税率のもとで素直に贈与して素直に税金を納めるのはばからしいと考える人が増えても不思議ではない。

さらにもう一つの大きな理由として、消費税の増税延期がある。前述したように、政府は高齢者から若年層への資産移転を図るため、まとまった額の生前贈与を促す数々の特例を作った。そのなかでも非課税枠が大きい「住宅取得等資金の一括贈与特例」は、子や孫へのマイホーム資金に充てるための贈与ならば最大1500万円を非課税にするというもので、早期の贈与を〝煽る〞ため、年ごとに非課税枠が縮小していく仕組みだった。

本来であれば、消費税率が10%に引き上げられるはずだった今年4月のタイミングで、同制度の非課税枠は1200万円から一気に3000万円へと大幅に拡大され、相続増税前に続く二度目の〝駆け込み贈与〞ブームを作り出す狙いだった。しかし、ご存じの通り安倍晋三首相が増税を2年半延期したことで、その目論見は崩れ去る。

結局、住宅資金の非課税特例は、再増税が予定される19年10月まで、さらに段階的に非課税枠を縮小していくという形で継続されることとなった。最終的には耐震・省エネ性能に優れていない一般の住宅については非課税枠が300万円まで減ることになり、税優遇を目的に贈与を考えていた人にとってはメリットをどうにも見出しづらい状況だ。そうした考えを反映してか、国税庁のデータでも昨年、同制度を利用した人は5万9千人で、前年から1割減、贈与額は5169億円で2割減と、ともに減少傾向を示している。

政府は同特例を使っての需要喚起をあきらめていないようで、19年10 月の再増税のあかつきには、当初の公約どおり非課税枠が3000万円へと一気にアップすることが予定されている。そのタイミングを待って「贈与控え」をしている人もいるだろうが、一向に個人消費が回復しない経済状況がこのまま続けば、安倍首相が増税に3度目の〝待った〞をかける可能性もゼロではないことには留意しておきたい。

軒並み減少傾向にある贈与税のなかで、前年に比べて唯一プラスの数字を示しているのが「相続時精算課税」だ。贈与をした人は、税金の課税方式として「暦年課税」と「相続時精算課税」のどちらかを選ぶことができる。前者は毎年110万円までが非課税、超過部分については贈与額に応じて累進税率がかけられるというもの。

それに対し相続時精算課税は、2500万円までなら何度に分けて贈与しても税金がかからないものの、超えた部分については一律20%の税率がかかり、その後、贈与者が亡くなって相続が発生した時点で、それまでに贈与していた額を相続税の課税対象額に合算して、すでに納めた贈与税相当額を差し引いて相続税額を計算するというものだ。

メリットとして、暦年課税に比べて一度に多額の資産を贈与することが可能になるほか、贈与財産の価額を相続時でなく贈与時点での価額で計算するため、値上がりが見込める不動産などを贈与しておけば相続税の納税時に大幅な節税効果が見込めるケースもある。もちろん逆に値下がりすることもあるため〝もろ刃の剣〞とも言えるだろう。また、ひとたび相続時精算課税を選択すると同じ贈与者に対しては暦年課税を二度と使えなくなることも注意すべきポイントとなる。

消費増税の延期が影響か

国税庁のデータによれば昨年、相続時精算課税の制度を利用して贈与を行った人は4万5千人と前年より1割近く減ったものの、贈与額については325億円で前年比35%増、1人当たりの納税額についても3割増と著しい伸びを示している。この伸びの理由については「はっきりとした理由は分からない」(国税庁の資産税担当者)ものの、同制度を利用した高額贈与が年々増えつつあることは確かなようだ。

相続時精算課税については、今後さらに利用件数が増加していく可能性も高い。というのも、最新の17年度税制改正で、中小企業に関わりの深い「事業承継税制」に相続時精算課税が活用できるようになっているからだ。

中小企業の自社株引き継ぎにかかる贈与税や相続税の税負担を軽減する「事業承継税制」では、税優遇を受けるためには、自社株の引き継ぎから数年間にわたって事業や従業員数を維持しなければならないという継続要件が求められている。途中で要件を満たせなくなれば優遇が取り消され、引き継いだ自社株へ贈与税がかかることになるが、このときの税額計算に際して、これまでは暦年課税に基づいた計算しか認められていなかった。一括して自社株を引き継いでいれば非課税枠110万円を除いた全額に贈与税がかかるため、過大な税負担となり、これを恐れて事業承継税制の利用そのものに尻込みする経営者も多かったわけだ。

17年度税制改正では、この点について相続時精算課税での計算が認められるようになっている。たとえ税優遇が取り消されても2500万円までは非課税となるわけで、中小企業経営者にとっては大きく有利になる見直しだと言える。今後は、もしもの時は相続時精算課税の利用も見込んだ上で、事業承継税制を使う経営者が増えていくだろう。

相続増税を前にした〝駆け込み贈与〞からの反動もあり、贈与件数や贈与額は減少傾向にあることは間違いないが、生前贈与自体の持つ強みが薄れたわけではない。長年かけて資産を移していくのであれば、毎年110万円は変わらず非課税だし、子や孫の教育資金1500万円までの贈与を非課税にする特例は、創設以来、安定して利用件数を伸ばしている。こうした贈与のメリットや非課税特例をうまく利用することで、税負担を低く抑えながら、子や孫にまとまった財産を移すことができるだろう。

もちろん単純に税率だけをみれば、同じ5000万円の財産でも相続税ならば20%だが贈与税なら55%の高税率がかかるという短所もある。強味と弱味を把握し、節税効果を最大限発揮するためにも、専門家に相談した上で、資産プランを練り、実行に移したいところだ。

(2017/07/31更新)