隠し所得は国税にバレバレ!

タレコミやCRSで

平成30年度の所得税の実地調査件数は7万3579件で、3年連続で増加したことが国税庁の報告書で分かった。調査件数の増加は、CRSなど外部からの情報提供の仕組みを有効活用し、調査を効率化していることと関係がある。外部の情報を基に実施した調査で発覚した申告漏れ事例を3つ紹介する。

事例1)タックスヘイブンに法人 国外送金調書でバレた!

日本の居住者であるAは、外国に設立した法人の口座を使い、日本の事業者から多額の送金を受けていた。国外法人であることを理由に日本の税務署には所得を申告せず、また法人がある国はタックスヘイブン(租税回避地)だったため、その国に納めた税金は少額だった。

これに対して国税当局は、日本の金融機関が提出した国外送金等調書を基に、高額な所得があることを把握。送金は著作権の使用料の対価であり、日本で雑所得として課税されるものと判断し、Aに追徴課税を課した。4年間の申告漏れ所得は2億2千万円。

海外法人の所得には基本的に日本では課税されないが、タックスヘイブンに設立した法人の所得は一定の条件を満たさないと課税の対象となる。その条件のひとつに「主たる事業が無形資産の提供でないこと」があり、Aはこれによって課税されることとなった。

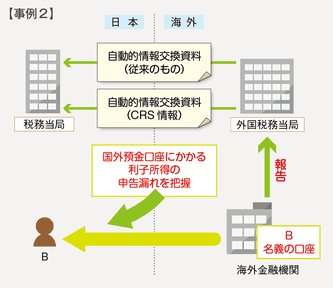

事例2)海外銀行の利子を隠匿 CRSで情報筒抜け

Bは外国の金融機関に複数の口座を持ち、毎年数百万円単位の利子を受け取っていたが、税務署にその利益を申告していなかった。外国で発生する所得なので日本の税務当局にバレないと考えたようだが、当局は多国間で銀行口座の情報を交換する「CRS」という仕組みや、非居住者への支払いの情報を共有する「自動的情報交換資料」を用いて、隠し所得があることを把握した。調査官がBを問いただしたところ、5500万円にのぼる申告漏れ所得の存在を白状した。

なおBは、所得2千万円超で財産3億円以上もしくは国外転出特例対象財産1億円以上の人に提出が義務付けられている「財産債務調書」を提出していなかった。未提出者は申告漏れが発覚すると、加算税が5%上乗せされることとなっている。

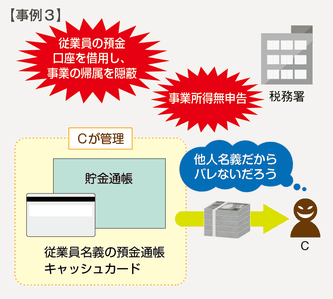

事例3)札束や高級車見せびらかし タレコミ基に調査着手

サラリーマンCは副業で内装業を営んでいたが、売上金額を自分が雇用する従業員の口座に振り込ませることで、事業所得の存在を税務署に隠していた。

国税当局は署内の資料からCが何らかの事業を営んでいると推定。さらに、「Cが札束や高級車を誇示している」とするタレコミがあったことから、調査に踏み切った。調査では天井裏やCのバッグから従業員名義の預金通帳とキャッシュカードが見つかった。

その結果、5年で8800万円の隠し所得があることが発覚し、所得税と消費税、さらに加算税込みで5700万円の追徴課税の対象となった。

(2020/01/29更新)