軽減税率導入カウントダウン

中小企業8割が未対応

消費税率10%への引き上げと軽減税率の導入まで、ついに残り1年を切った。9月に行われた自民党総裁選で3選を果たした安倍晋三首相は、今度こそ延期はないとの姿勢を強調し、2019年10月の増税はほぼ確実という情勢だ。一方で、これまでのたび重なる延期もあってか、企業の軽減税率対応への腰は重い。対応を怠れば不要な税負担が増すだけではなく、取引そのものから排除される可能性もあることを踏まえ、まずは自社がどのような準備をするべきかを把握するところからはじめたい。

進まない準備

日本商工会議所が9月に発表したアンケート調査の結果によれば、来年10月1日の消費増税と同時に導入される軽減税率について、中小企業の81・2%が8月時点で「準備に取り掛かっていない」と答えた。特に小規模であるほど未対応の業者が多く、売上高1億円超の企業では「準備を始めているか、完了している」と答えた割合が3割近くであるのに対し、売上高5千万円以下ではその半分ほどの割合にとどまった。

経理事務の内容を大幅に変えることになる新制度が始まるにもかかわらず、残り1年を切っても企業の動きが鈍い理由の一つには、すでに増税が複数回延期されていて、来年の増税も本当に実施されるのかが疑わしい点がある。

増税は当初2015年の実施を予定していたが、景気の後退懸念などを理由に、これまで二度延期されている。三度目の延期を疑うのももっともだが、安倍首相は前回の延期時に増税関連法に附則として盛り込まれていた「景気条項」を削除している。また増税によって得た税収を子育て支援に充てることを政策の柱として掲げていることなどもあり、来年10月の増税と軽減税率導入はほぼ確実だと言えるだろう。

もう一つ、企業が軽減税率への対応に取り掛かれないのは、「自社にどんな関係があるのか分からない」という理由もある。日商のアンケート調査では、準備にとりかかっていない企業の回答として、「準備が必要かわからない」と「何から取り組めばいいかわからない」が合わせて56・4%に上り、対応にとりかかるどころか、何をすべきかも把握できていない企業が過半数に上る現状が浮き彫りとなっている。軽減税率への対応に取り組む前に、まずはどのような準備が必要なのか、そこから押さえておかなければならない。

みなし計算の特例

来年10月に始まる軽減税率制度の概要をさらっておくと、8%の軽減税率が認められるのは「酒類・外食を除く飲食料品」と「週2回以上発行する定期購読の新聞」だ。来年10月以降、すべての事業者は8%と10%という2つの税率を区分して経理することが求められ、さらに4年後の23年10月からは、記載項目がより詳細な「適格請求書(インボイス)」による処理が義務化される。

それぞれを整理すると、現行の請求書に記載が求められる項目は、①請求書を作成した者の氏名、名称、②取引を行った年月日、③取引した資産、役務の内容、④取引した対価の額、⑤請求書を渡す相手の氏名、名称――となっている。

これが来年10月から、③については取引した資産が低い方の税率の対象である時にはその旨の明記が必要となり、④については税率ごとの合計対価を記載することが求められる。ただし軽減税率導入から4年間は〝ならし期間〞として、新制度対応の請求書の交付は義務ではなく、不正交付への罰則もない。また課税売上高5千万円以下の中小事業者に対しては、みなし計算による大雑把な税額計算を認める。

しかし23年10月から始まる「インボイス」方式ではそうもいかない。それまでの請求書に、さらに⑥事業者の登録番号(21年10月より申請開始)、⑦税率ごとに区分した税抜価格と消費税額――の記載が求められ、インボイスの交付が全面義務化される。

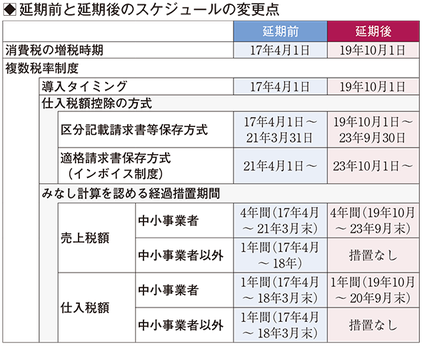

不正交付などには罰則も設けられ、すべての事業者が対応を求められることになる。これらのスケジュール進行は、前回の増税延期によって全体的に2年後ろ倒しとなったが、大企業に対する経過措置の廃止など細部に変更もある。延期前と延期後のスケジュールの変更は表のとおりとなっているため確認しておきたい。

全体の売上や仕入れにかかる課税対象の割合に応じてみなし計算を認める中小企業への経過措置特例は変わらず、売上について4年間、仕入れは1年間用意されている点は安心だろう。

軽減税率の導入によって最も影響を受けるのは、言うまでもなく、その対象となる飲食料品を扱うスーパーなどの小売業や外食産業だ。小売では8%と10%のそれぞれの商品を分けて処理するために、複数税率対応のレジ導入が必須となる。また売り場の値札や価格表なども全面的な変更を余儀なくされることになり、こうした値札の書き換えなど単純な事務作業も多大な負担となる。ただし自社にとって軽減税率が確実に影響するのが分かるだけ、他業界よりも準備を早くから進めているところも多いかもしれない。

外食産業は、イートインだけを扱うのであれば一律10%なので経理区分は簡単かもしれないが、イートインと持ち帰りの両方のサービスを提供しているのであれば、経理処理が一気に複雑さを増す。10%を適用されるイートインと8%を適用される持ち帰りの区分は軽減税率制度のなかでも最も難しいところで、国税庁の作成したQ&Aでは「その場で飲食するのか持ち帰るのかを相手方に意思確認するなどの方法によって判定する」などと歯切れの悪い判別方法を示しているのが実情だ。

この境界線をめぐっては、コンビニ業界がこれまでイートインコーナーとしていたスペースを「休憩施設」に統一し、飲食料品はすべて8%で売るという方針を決定したとの報道もある。イートインスペースがない以上、店内で売る飲食料品はすべて「持ち帰り」に当たるという主張だが、スペースをそのままにして解釈だけを変えるという対応には、10%の税率を課される外食業界からの猛反発は免れない。外食と持ち帰りの区分については、制度開始後も相当の混乱が予想されるところだ。

飲食料品を扱う業界と隣接する農業や畜産業では、別の懸念もある。農作物や畜産動物を育てるための餌や苗、また飼育施設などにかかる費用は、軽減税率の対象外となるため、10%の税率がかかる。一方、出荷する段階での農産物や枝肉などは、食材に該当するので軽減税率8%での売上となる。

つまり、仕入れには10%の税負担を求められ、売上では8%しか取れないケースが出てくるわけだ。もちろん前提として、消費税は最終的に払った分と受け取った分を通算してマイナスであれば還付を受けられる。トータルで見れば差し引きゼロとなる、いわば〝預り金〞だ。

とはいえ、実際には預かった消費税を経営の運転資金に回すことが、ほとんどの中小企業で日常的に行われている。その結果、使ってしまい納税資金が足りなくなり、消費税を滞納した企業が、8%への増税後に急増しているというデータもある。来年10月以降に消費税負担が10%に増えるにもかかわらず、受け取れる消費税は8%で据え置きになれば、農業や畜産業者の日頃の資金繰りに多大な影響を及ぼす可能性も否定できない。

これは逆の話でも言える。外食産業は8%で仕入れて10%で売るため、日々の資金繰りは潤うことになる。一方で仕入と売上の差額が大きくなれば、消費税の納税額が増えることを意味する。納税資金を日頃から意識して確保しておかないと、予想外の税負担に苦しむ羽目になるかもしれないので注意が必要だ。

免税事業者は取引排除のおそれも

日商のアンケート調査では「準備が必要かどうかもわからない」と27・7%の中小企業が答えたが、その大多数はおそらく、飲食料品や新聞といった軽減税率対象の商品を扱わない会社とみられる。確かに軽減対象となるこれらの商品を日頃取引していないのなら、レジ交換などの対応は不要で、一見準備すべきものは何もないようにも思える。しかしそれでも、軽減税率にすべての企業は無関係ではいられないのが現実だ。

姉妹紙『納税通信』で「教えて、先生! 税務・会計の集中ゼミナール」を執筆する北川知明税理士(東京・新宿区)は、「会社での茶菓子や社内催しでの飲食料品の購入など、税率8%の軽減税率対象資産を購入することはあるはず」と、飲食料品関連以外の企業が軽減税率に関係する可能性を指摘する。

例えば請求書の品目が食料品で、軽減税率の対象となる旨が書かれていれば8%の課税仕入れとして計上できる。しかし発行側のシステムが未対応などで記載を忘れ、自社でも気付かなければ、8%ではなく10%の課税仕入れとして処理してしまう可能性がある。主に軽減対象の商品を取引する企業にくらべれば影響は軽微かもしれないが、不正確な税額しか計算できずに税金を納めなくてはならないというのは面白くない話だろう。

また軽減税率導入後4年間はみなし計算が認められるが、その後はインボイスによる厳格な区分経理が義務化されることを踏まえ、インボイス制度への準備運動として、まだしも経理が簡易なうちに複数税率に慣れておくことは悪くないはずだ。

そして軽減税率導入によって想定される、最も危惧すべきリスクが、商取引からの免税事業者の排除だ。23年10月から導入されるインボイス制度では、消費税のかからない免税事業者はインボイス(適格請求書)を発行できず、仕入税額控除を行えるのは原則的にインボイスに基づいた取引のみとなる。

現行制度では免税事業者相手の取引でも税額控除できるが、インボイスが導入されると、同じ取引であっても相手がインボイスを発行できる課税事業者でないと税額控除できなくなる。これによって、少しでも税額控除をしたい事業者は免税事業者とは取引しなくなる可能性があると指摘されているわけだ。

逆に言えば、長年の取引相手である免税事業者と今後も取引を続けたいケースでは、消費税の納税義務が発生する課税事業者への転換を迫るか、あるいは自社の税額控除をあきらめるかという選択を求められることになる。免税事業者は、消費税の納税義務と取引排除のリスクを天秤にかけた判断が必要だ。

インボイス制度が開始するのが23年、そこから6年間は免税事業者に一定割合の控除を認める経過措置期間があるため、来年の軽減税率導入と同時に生じる問題ではないものの、将来考えなければならない課題であることは認識しておきたい。

事業者負担が大きいことや、低所得者救済策としての実効性に疑問符がつくことから、税理士業界をはじめとして単一税率の維持を求める団体も多い。だが政府は耳を貸すそぶりすら見せていないのが現状だ。制度そのものへの疑問点は尽きないが、来年10月の制度開始はほぼ避けられない情勢であることを踏まえ、企業としては軽減税率への万全の対応を講じておくほかない。

(2018/12/05更新)