複雑になった年末調整

〝改正〟がたくさん!

今年も年末調整の時期がやってきた。全従業員から各種控除証明書を集め、記載漏れや誤りがないか重々確認して、期日までに提出する。ただでさえ神経を使う仕事だが、改正点の多い今年はさらに担当部署の頭を悩ませそうだ。申告書が新様式になったことで、職場での集約には全従業員の理解と協力が不可欠となる。早めの周知徹底がミスのない業務完遂のカギとなる。

国税庁が毎年この時期に公表する年末調整用のパンフレット(年末調整のしかた)の最新版では、前年にはなかった「昨年と比べて変わった点」という項目が冒頭に設けられ、改正内容の説明に6ページを割いている。今年の年末調整から変わることがいかに多いかを物語るものだ。

まず大きな変更点としては、これまでの「給与所得者の配偶者控除等申告書」が、新設された「給与所得者の基礎控除等申告書」「所得金額調整控除申告書」と統合。新たに「給与所得者の基礎控除申告書兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」という書類へと生まれ変わったことだ。ひとつの申告書に3つの申告内容がまとめられたわけだ。

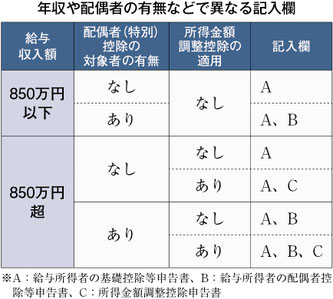

そしてこの申告書でややこしいのが、所得の多寡や配偶者控除の対象者の有無で記載が必要となる欄が異なることだろう。新様式の申告書に設けられた「給与所得者の基礎控除等申告書」、「給与所得者の配偶者控除等申告書」、「所得金額調整控除申告書」のうち、記載が必要な欄は従業員の状況に応じて表のように分かれる。未記入や記入ミスで誤った控除額となれば訂正が必要になるので気を付けたい。

このほか、今回の改正では未婚のひとり親を対象とした控除制度が創設され、また寡婦控除の所得要件が追加されている。これまでは離婚や死別のみ寡婦(夫)控除が適用されてきたが、今後は未婚のひとり親も対象とされる。適用に当たっての要件は、生計が同じで総所得金額が48万円以下の子がいることと、所得が500万円以下であること、そして住民票に事実婚の記載がないことで、3要件すべてに当てはまるひとり親は、婚姻歴や性別にかかわらず、所得から35万円を差し引ける。

高所得者は控除減で実質増税

高所得者に最も大きな影響を与えるのが、課税所得から一定額を差し引ける「基礎控除」と「給与所得控除」の見直しだろう。基礎控除の額が原則10万円引き上げられる一方で、給与所得控除は10万円引き下げられることから、税負担は変わらず「プラマイゼロ」と表現されることもあるが、一定額以上の収入を得ている人にとっては増税となる仕組みになっている。

改正前は本人の所得がいくらであるかにかかわらず基礎控除として38万円を所得から差し引けたが、今年以降は収入が多い人ほど控除額が減る仕組みとなった。具体的には、所得が2400万円以下の人の控除額は48万円で、大半の納税者は所得から差し引ける額が増える。だが、所得が2400万円超2450万円以下なら32万円、2450万円超2500万円以下は16万円と、高所得者の基礎控除額は前年より減少する。さらに所得が2500万円を超える人の控除額はゼロとなり、単純計算で15万円もの負担増となる。

給与所得控除も高所得者には厳しい改正内容となっている。所得から差し引ける額は原則10万円引き下げられ、全ての給与所得者の控除額が減ることになるが、多くの場合は基礎控除が10万円引き上げられるので税負担は増えない。しかし高所得者は基礎控除の額が減るので、トータルの税負担は増える。

年収850万円超は負担が一気に増加

さらに給与収入が850万円を超える人は実質負担が増加する。前年までは給与収入が850万円超1千万円以下なら「給与収入×10%+120万円」、1千万円超なら220万円を所得から引けたが、今年からは850万円を超えた人の控除額は一律195万円となった。高所得者は基礎控除と給与所得控除の改正で数十万円単位の増税となる。

ただし、収入850万円超1千万円以下の人のうち、子育てや介護をしているなど一定の人については負担を緩和する「所得金額調整控除」が適用されることとなった。この緩和措置を適用できるのは、①年末調整の対象となる特別障害者、②23歳未満の扶養親族がいる人、③特別障害者である同一生計配偶者もしくは扶養親族がいる人―のいずれかに該当する人で、控除額は「(給与収入-850万円)×10%」で計算する。

複雑な申告様式に加えて高所得者の負担増によって、経営者としては例年以上に頭の痛い時期となりそうだが、一年を締めくくる最後の業務をなんとかつつがなく終わらせたい。

(2020/11/30更新)