確定申告シーズンでも容赦なし!

税務調査 大幅に長期化

東京税理士会のアンケートで明らかに

東京税理士会(西村新会長)が税務調査の実状について会員税理士に聞く恒例のアンケートで、最近の調査は数年前と比べて一層納税者に負担を強いるものになっていることが明らかになった。特に回答者の不満がにじみ出ているのが、調査期間が長くなっていることと、調査日程が税理士の繁忙期である確申期に重なるケースが多いことだ。税務調査に立ち会ってきた税理士のアンケートから最近の調査の傾向を読み解く。

東京税理士会は会員から無作為に抽出した開業税理士・税理士法人6千にアンケート状を送付し、平成28年7月1日から29年6月30 日までに顧問先企業が受けた税務調査の状況などに関する1716の回答を得た。実地調査を受けたのは回答者のほぼ半数にあたる862人で、調査総数は2495件。調査対応をした税理士1人当たりの件数は年2・89件だった。

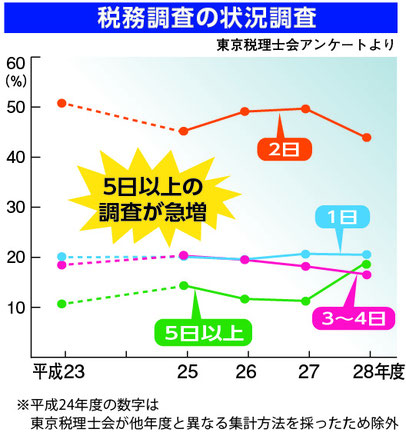

回答によると、1日で終わった税務調査は486件で全体の20・5%。この割合は過去3年間と比べても大きな変動がない。これに対して5日以上かかった調査は449件で前年度の11・3%から19・0%へと大幅に増えている。

税目別にみると、法人税調査が特に長期化しやすい。全調査のうち1日で済んだ調査が占める割合は所得税調査が57・6%、相続税・贈与税調査が53・0%であるのに対し、法人税調査は12・3%に過ぎない。2日が49・8%で最多、3〜4日が18・3%、5日以上が19・7%にも上る。

東京税理士会の業務対策部は「調査の長期化は納税者や税理士にとって負担になることから短縮されることを望む」と国税当局に注文を付けているが、長期化の流れは止まりそうにない。

調査日数「5日以上」が2割

実際に調査官と向き合っている間は当然経営に手を付けられないが、それだけではなく、調査官が臨場していなくても調査着手から完了までの間に経営に集中することは簡単ではない。しかし法人税調査の9割近くを占める複数の日にわたる調査は、連続した数日間で終わるとは限らない。調査の着手から終了までの期間は、3〜5カ月が16・4%、半年以上も4・4%あり、3カ月以内で済んだ会社は79・1%で、2割の会社が3カ月以上の期間、税務調査に頭を悩ませてきたことが分かる。

税務調査への対応を得意業務とする都内のA税理士は、「昔は決算から半年経ってから調査が来ると身構えていたが、最近は調査が来るまでの期間が確実に短くなっている。(申告期限が5月末の)3月決算法人への調査の連絡が6月に来ることも珍しくなくなった」と税務署が早期着手を図っているという傾向を語るが、これは早めに調査に取り掛かることで、同じ事務年度内に可能な限り長期の調査を実施する心づもりであるとみられる。

調査官が長期戦を見据えて調査に取り組むようになった背景には、平成25年の国税通則法の改正がある。納税者への事前通知義務が明確化されたことで税務署にとっての手間が増え、以前ほどには多くの調査をこなすことができなくなった結果、改正を境に大幅に件数が減った。その一方で、調査1件当たりの申告漏れ所得金額は増えている。税務署としては調査が減っても徴収額を減らすわけにはいかず、そのためそれまで以上にひとつの調査にじっくり腰を据え、「取れるところからはしっかり取る」という姿勢で臨む必要が生じた実態がある。

今回のアンケートで明らかになった最近の税務調査の傾向としては、所得税の確定申告期の調査が増えていることも見逃せない。

この時期は税理士事務所の繁忙期であり、調査対応が容易ではないことを国税当局も分かっているはずだが、アンケートによると税務調査全体の7・3%にも当たる182件が2月16日〜3月15 日の1カ月間に実施されたことが分かる。この割合は、1年間を12で割って算出した1カ月当たりの平均割合8・3%から1ポイント下回るに過ぎない。

前々年のアンケートでは確申期の調査は全体の4・1%、前年は6・0%だったが、今回急増した。平成28年度は税理士が忙しい時期であるということを考慮することなく調査日程が決められた実態が浮かび上がる。確申期に顧問先企業が調査を受けた都内のB税理士は、「日程の通知を受けたときには調査官に『お互い忙しい時期なんだから1カ月後はどうですか』と提案したのですが、強くお願いされたのでこちらが折れました。調査の日について嫌味を口にしても言われ慣れているようで、あまり気にしていないようでした」と振り返る。確申期もきちんと態勢を整えておく必要がありそうだ。

納税者に不利益が生じる

税理士が対応しにくい時期に調査が行われると、納税者には不利益を被るリスクが生じる。

東京税理士会のアンケートの自由記入欄に記載された体験談を見てみると、「(調査官が)勝手に原始記録をチェックしはじめた。(税理士が)臨場して止めさせた」、「社長宅に訪問してきたので、後日の会社での調査に変更させた」、「その日は概況だけにしてもらい、事前通知を受けたうえで後日調査にした」、「(税理士が)立ち会いできないため、日程調整をした」と、不当とみられる調査が行われ、それを税理士の後ろ盾で正常な調査に移行させた事例が並ぶ。納税者としては、調査を受けるならせめて、税理士が動きやすい時期にしてもらいたいものだ。

調査官にとって税務調査は〝日常〞だが、納税者にとっては〝非日常〞であり、負担は当局が思っている以上に重い。納税者の事情を考慮した調査を望む。

(2018/01/28更新)