増税で苦しむ中小企業

消費税の新規滞納額が2年で6割増加

「税金を納められない」状況浮き彫りに

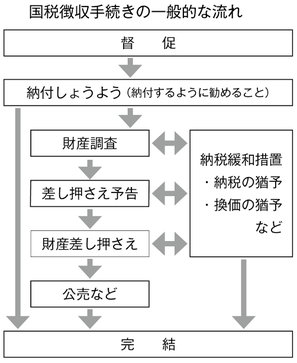

消費税(国税)の新規発生滞納税額が2年で6割も増加したことを国税庁が明らかにした。国民に増税分の負担が重くのしかかっており、中小企業の一部は税金を納められない状況に追い込まれている。一方の国税当局は、滞納整理を促進させるなかで、特に消費税滞納事案への取り立てを強化している。

国税を滞納した法人のなかには、国税当局の処分から逃れようと、悪質な行為に手を染めてしまう会社がある。

国税庁が報道機関に配布した資料には、業績不振で廃業した建設機械販売業者が、過去に申告漏れがあったとして、国税当局から法人税や消費税の更正処分を受けた事例が紹介されている。その法人は、納税資金がないことを理由に滞納していた。国税当局は調査を進めた結果、滞納法人名義の財産はすべて処分されていたものの、その資金の一部が元代表者の親族名義の預金口座に振り込まれていたことを把握。親族名義預金から引き出された現金が金融機関の貸金庫に保管されていることを調べあげた。当局は法人所在地などの捜索をして、親族名義の預金を差し押さえたという。

ダミー会社を設立して滞納処分の執行を免れようと考えた滞納者の事例も載っている。1億円超の国税を滞納していた運送業者は、国税当局から滞納分の指摘を受けた後、廃業したことを当局に伝えた。しかし、運輸支局に事業廃止届出書が提出された事実がなく、国税当局が調査したところ、親族を代表者とした実体のない会社を設立したことが判明。実質的に滞納法人の運送事業を継続していたことが明らかになった。取引先にはそのダミー会社の預金口座に運送代金を振り込ませていた。振込先の変更行為は滞納処分執行を免れるための財産隠ぺいにあたるとして、国税当局は滞納法人と代表者を滞納処分免脱罪で告発した。

国税当局は徴収強化に本腰

このふたつの事例を見ると、国税を滞納してしまった以上、国税当局の追及から逃げ切ることは難しいようだ。

これらは悪質な行為を働いた会社のケースだが、真面目に経営をしている中小企業であっても税金を滞納してしまうことはある。

国税の新規発生滞納税額は、平成20年度から5年連続で減少してきたが、26年度は増加に転じ、27年度も前年度を上回った。全税目で見ると、25年度の5477億円から2年で6871億円にまで増えている。滞納額を押し上げている税目は26年に増税された消費税だ。2年間で2814億円から4396億円へと、約6割も増えた。

消費税以外の税目では、所得税が1552億円(源泉所得税382億円、申告所得税1170億円)、法人税634億円、相続税269億円で、「そのほか」の20億円をあわせ、27年度は6871億円(前年から957億円増)の滞納が発生している。

滞納残高は17年連続で減少

新規発生滞納税額が増えている一方で、年度末の滞納残高は17年連続で減少している。平成27年度末の滞納残高は9774億円で、最多だった平成10年度末の2兆8149億円と比べると34・7%のマイナスとなった。消費増税で新規滞納が増えることを前提に、増加分を上回るペースで国税当局が滞納整理をしていることが分かる。実際、国税当局は、滞納へのスタンスとして、「大口・悪質事案に対して厳正に滞納整理するとともに、消費税滞納事案を確実に処理することに重点を置いた」(国税庁)と、消費税の滞納があることを前提に税務調査や滞納整理をしていることを示唆している。

税の専門家のなかには、消費増税で税務調査が厳しくなると予測している人もいる。『納税通信』で「税務調査の実態と調査官の本音」を連載している国税OBの松嶋洋税理士(東京・台東区)は、「消費税に関するミスを見つければ、調査官は増税分だけそれまで以上に〝数字〞をあげられるようになる。また、法人税を納める必要がない赤字の会社でも消費税は納税義務が発生するので、狙いやすい」と、消費税調査が以前と比べて本格的になる可能性を指摘している。

消費税は毎年、新規滞納額のなかで大きな部分を占める。増税後はさらにその比率が高まっていて、25年度の5割から27年度は6割を大きく超えるに至った。今後、消費税のさらなる増税で、赤字であろうと納めなければならない消費税の負担に苦しむ事業者は間違いなく増える。売上が伸び悩み、税と原材料費の負担が増していけば、税金の滞納者が増えるのは明白だ。調査件数や滞納整理件数が増えていくことは想像に難くなく、国は早期に中小企業の負担軽減策を講じなければならない。

また、今後は相続増税の影響で、相続税調査やそれに伴う滞納整理が一段と厳しくなるおそれもある。納税資金をきちんと確保できる態勢を整えられるよう、中小企業は経営基盤を強固なものにしなければならない。

(2016/09/29更新)