消費税のポイント還元とは?

対象店舗はポスター掲示

消費税増税による景気の腰折れを懸念する声は多いが、安倍晋三首相は「万全の経済対策」を講じて事に当たる構えだ。その対策の柱とも呼べるのが、キャッシュレス決済に限って価格の2~5%分を購入者に付与する「ポイント還元」だが、現状では事業者にも消費者にも制度の内容が周知されているとは言えない状況となっている。登録申請を行う店舗数が伸び悩むなど、制度そのものの成立も危ぶまれるなか、中小企業の経営者は事業者として、また消費者としてどう賢く立ち回るべきか。現時点での最新情報を基に、ポイント還元を解き明かす。

消費税の増税と同時に実施された政府の「ポイント還元事業」では、通常のキャッシュレス決済で付くポイントに上乗せして、さらに2〜5%が追加で還元される。還元分については国が負担し、その対象となるのはクレジットカード、交通系ICカード、電子マネー、QRコード決済など多岐にわたる。ただし、あくまで増税後の景気の落ち込みを防ぐ特例のため、今年10月〜来年6月までの期間限定の措置となっている。

実際のポイント還元のやり方は2種類想定されていて、1つ目は普段クレジットカードを使うのと同様に、支払額の2〜5%がポイントとして付与されるやり方だ。2つ目はその場で2〜5%分が値引きされるというもので、どちらになるかは決済手段などによっても異なる。どちらにせよ消費者としては、レジでキャッシュレス決済をすればポイント還元の恩恵を受けられることになり、その流れ自体に難しいところはない。

消費者にとって分かりにくいのは、全ての店で行うキャッシュレス決済が対象ではないということだ。今回のポイント還元事業の対象は、あくまで増税によって苦境を強いられる中小企業であり、大企業を相手にいくらキャッシュレス決済をしても還元の対象にはならない。さらに中小企業でも全事業者が対象というわけではなく、あくまで「キャッシュレス決済を導入して、ポイント還元事業に参加する」という事業者からの自主的な登録に基づくものだ。つまり消費者がポイント還元を受けたければ、中小事業者の経営する店を選んで入らなければならないということになる。

この点につき、経済産業省は登録を済ませた店舗にポスターを配布し、店頭に掲示するかたちで、ポイント還元ができる店を判別しやすいようにするとしている。消費者としては、ポスターの貼られた店であれば、レジで会計をする段階になって「うちは還元をやってませんよ」と言われることがなさそうだ。

もう一つ消費者にとって分かりにくいのは、消費税率に8%と10%の2つの税率が混在するように、ポイント還元にも5%と2%という複数の還元率が併存するという点だ。

ポイント還元事業は中小事業者に限定した措置だが、実際には個人が経営する店が全国チェーンのフランチャイズであったり、店構え自体は小さくても元をたどれば大資本の傘下店舗だったりということがある。全店舗に還元を認めれば、これらの全国チェーンの大企業も恩恵を受けられてしまうため、国はフランチャイズの店舗に関しては2%、そうでない中小事業者の店舗については5%という2種類の還元率を使い分ける方針だ。全国にあるコンビニやガソリンスタンドなどの多くが、2%の対象店舗となる。

混在する2通りの還元率

2種類ある還元率について、経済産業省のポイント還元窓口は「5%の店は5%のポスター、2%の店は2%のポスターが掲示される予定」としているものの、客の立場からはまぎらわしいことに変わりはなく、さらに複雑なことに、同じコンビニチェーンであっても本部直営店などは大企業扱いとなりポイント還元自体が適用されない。そのため、近所のコンビニで2%の還元が受けられたからといって、別の場所の同じチェーンのコンビニでも同様のポイント還元が受けられるとは限らない。ポイント還元を活用したいなら、どのお店に入るにしても、必ず店頭ポスターの有無と還元率を確認する必要がありそうだ。

これら2種類の還元率と軽減税率の導入によって、消費税の〝実質税率〞は、なんと5種類の数字が入り乱れることになる。それは、①軽減税率の対象商品を中小店でキャッシュレス決済する(3%)、②軽減税率が適用されない外食などを中小店でキャッシュレス決済する(5%)、③軽減税率の対象商品を大手フランチャイズなどでキャッシュレス決済する(6%)、④軽減税率の対象商品を現金で買うか、軽減税率対象外の商品を大手フランチャイズなどでキャッシュレス決済(8%)、⑤軽減税率の対象外の商品を現金で買う(10%)――の5種類だ。

「簡素」という税の大原則からは遠くかけ離れていると言わざるを得ないが、制度の是非はどうあれ、消費者としては、9カ月間限定であっても通常より安く買えるというのであれば最大限に活用することを考えたい。

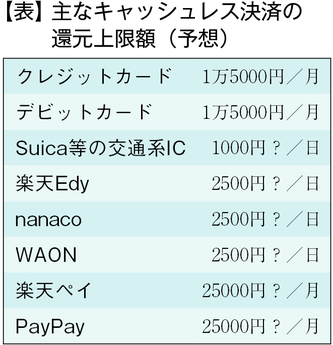

期間限定のポイント還元事業について、クレジットカード大手各社は8月1日までに、共通の「上限枠」を設けることで同意した。その上限は還元額1万5千円で、仮に全ての決済を還元率5%の中小店で行ったとしても、カード利用額としては30万円が上限ということになる。決して少額ではないが、高額な買い物を際限なくできるというほどの金額でもない。

ただしこの上限枠は、あくまでカード一枚当たりの上限だ。つまりカードを複数枚持っているなら、「枚数×30万円」のポイント還元を受けられるということになる。この上限の設定についてカード業界では、転売目的の商品購入など不正利用の防止を理由に掲げているが、枚数制限がない以上は実質的な青天井ともいえ、犯罪対策としては不十分と言わざるを得ないだろう。

なお上限枠は、クレジットカード以外のキャッシュレス決済手段にも設定される。現時点では未定な部分も多いが、電子マネーについては1日のチャージ上限額が1日の還元上限額になると言われている。

これらの内容をまとめると、複数の決済手段を持っている人ほど、ポイント還元の恩恵を多く受けられることになる。複数枚のカードや決済手段を活用すれば、古くなった会社の備品などを一気に買い換えるなど、高額な買い物をキャッシュレス決済で行い、ポイント還元をフルに受けることも可能だろう。

還元されないものも

消費者としてもう一つ知っておきたいのは、そもそもポイント還元の対象とならない支払いもあることだ。例えば、消費税がもともとかからない支払いは、制度が適用されない。具体的には、学費、病院への治療費、介護施設の利用料、税金のクレカ払いなどがある。また水道やインターネット料金の支払いには消費税がかかるが、その払い先は電力会社や水道局といった大手事業者となるため、たとえポイント還元の対象店となっているコンビニなどで支払ったとしても、ポイントは還元されない。

その他、地方公共団体への支払い、キャバレーや風俗店といった風営法上の風俗営業への支払い、保険会社、宗教法人への支払いも還元を受けることはできないと定められている。

また不正利用防止の観点から、プリペイドカードや商品券といった換金性の高い物品も制度から外されている。さらに増税に伴う需要喚起策が別途講じられている自動車と住宅も対象外となっていることを覚えておきたい。

経産省の発表によれば、7月までにポイント還元事業への参加登録を申請した店舗は、約24万件にとどまっている。安倍首相肝いりの経済対策として打ち出された割には物足りない状況だが、この理由としては、中小事業者側のシビアな状況判断があるようだ。

東京都千代田区で小売業を営むある男性は、「いろいろと考えた結果、ポイント還元事業には登録しないことを決めた」と話す。男性の店舗ではキャシュレス決済をすでに一部導入しているが、「今回のポイント還元事業に参加すればキャッシュレス決済を使う人が増えるだろう。そうなった時の事務負担の増加や、複数の決済手段に対応するための導入コストなどを考えると、9カ月間だけのために対応するほどではないという結論になった」と、登録しない理由を説明する。

中小事業者の多くが今でもキャッシュレス決済の導入に踏み切らない理由の一つには、クレジットカード会社などに払う手数料の負担がある。国は今回のポイント還元事業の導入に当たり、その手数料に3・25%までと上限を定めた上で、その3分の1を国が負担するとしているが、それも9カ月間限定の措置だ。来年6月の特例期間終了と同時に多くのカード会社やキャッシュレス業者が手数料の値上げに踏み切ることが予想され、それ以降の国からの補助は予定されていない。わずか9カ月間だけの〝キャッシュレス特需〞のために今後も続く手数料負担を背負いたくないという思いが、中小事業者の腰を重くしている。

国は今回のポイント還元事業をきっかけに、欧米などに比べて低迷するキャッシュレス決済の普及率を上げることを目指しているが、なかなか思惑通りに進んではいない。こうした状況を打破するため、国はキャッシュレス決済に必要な機器の導入コストの一部を補助するなどの施策に加え、増税が実施される10月以降も事業者登録の申請を受け付ける方針を示している。しかし、それがどこまでキャッシュレス決済の普及につながるかは未知数だ。

中小企業経営者としては、事業者の立場からはキャッシュレス決済を導入するに当たって発生するコストと得られる売上を比較して参加を検討する必要がある。同時に消費者としては、制度の内容や対象となる商品、上限金額などを把握してポイント還元の恩恵をできるだけ受けたいところだ。軽減税率と合わせて複雑極まりない仕組みが始まる10月以降、賢く〝おトク〞に振る舞っていきたい。

(2019/10/03更新)