海外取引に国税当局の包囲網

国外の情報も筒抜け!

海外取引をしている事業者への税務調査で発覚した申告漏れ所得金額が、ここ数年で急激に増えている。国税庁がこのほど発表した資料によると、海外取引が絡む会社の2018年度の申告漏れ所得金額は6968億円で、その前の年度の3670億円からほぼ倍増となった。2013年度から5年連続の増加、同年度の3・9倍にもなっている。国税庁によると、事業や投資活動のグローバル化が進む中で、「海外取引をしている法人による手数料水増し計上などの不正計算が見受けられるようになった」という。具体的にどのような不正があったのか、3つの事例を確認しておきたい。

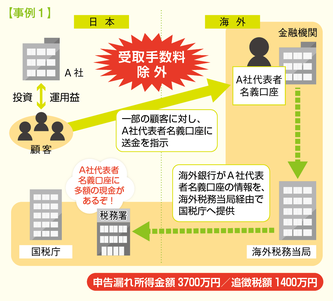

海外の口座でもバレバレ CRSで情報取り寄せ

金融商品の投資運用業を営むA社は、一部の顧客に対し、海外の金融機関に開設した代表者の口座へ手数料を振り込むように指示。代表者はそのお金を収入から除外し、税務申告していなかった。外国の口座なので国税当局にバレないと踏んだようだが、最終的にその口座の存在を当局に見つけ出されることになった。

国税当局はまず、代表者のパソコンの現物確認調査をした。そこで手数料を海外の口座で受け取ることを取り決めた契約書のデータを把握。そのうえで海外で保有する預金口座情報を「CRS」で取り寄せ、口座に入金されていることを確認した。

CRSとは、多国間で銀行口座の情報を交換する仕組み。2018年にスタートしたばかりだが、すでに税務調査で有効活用されていることが分かる。

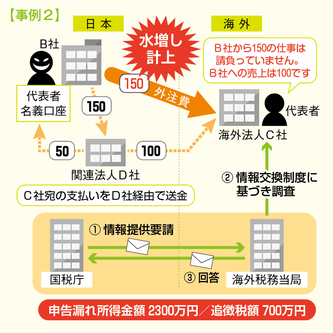

外注費を水増し計上 情報交換制度で発覚

設計コンサルタント業を営むB社は、海外法人C社に対する多額の外注費を計上し、税務申告をした。しかしC社に対する本来の外注費は、申告した額と比べて少額だった。

実際のお金の流れは、B社が全額を国内のD社に支払い、D社は一部を海外のC社へ送金、残りをB社の代表者に返還していた。C社への支払いを水増し計上することで、B社代表者のフトコロに入ったお金を隠匿していたというわけだ。

国税当局は租税条約に基づき、C社の事務所がある国に情報提供を要請。C社に対して実際に支払われていた金額を把握した。B社の代表者を追及したところ、生活費を捻出するために不正を働いていたという。

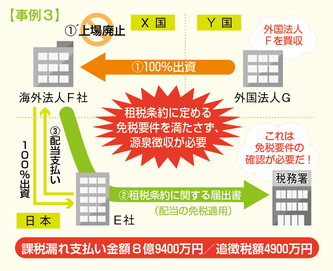

源泉所得税の未徴収 租税条約の適用で誤り

機械部品の製造販売を行うE社の親会社(F社)は、X国の証券取引所に上場する法人だった。日本とX国との租税条約では、上場する親会社に対する一定の配当について日本で所得税を免税とする取り決めがあり、親会社はE社を通じて届出書を提出し、E社から受け取る配当について免税としていた。

だが、調査時点でF社はY国のG社に買収され、上場廃止となっていた。そのため免税ルールは適用できないはずだったが、以前と変わらず免税のままとしていた。

国税当局はその事実を把握し、F社に対する配当について、源泉所得税を追徴課税した。

(2020/01/07更新)