法人税・消費税調査でバレた!

とある会社の税金不正手口

発覚事例を紹介

国税当局によると、法人税と消費税の税務調査のターゲットになりやすい会社は「消費税還付申告法人」、「海外取引法人」、「無申告法人」であるという。いずれも調査後の追徴税額の総額が年々増えており、なかでも消費税還付申告法人の追徴税額296億円(平成28年度)は、前年度と比べると2倍、前々年度と比べると4倍にまでなっている。ここでは、消費税の不正還付をはじめとした違法行為につき、28年度の法人税・消費税調査で発覚した事例を3つ紹介する。

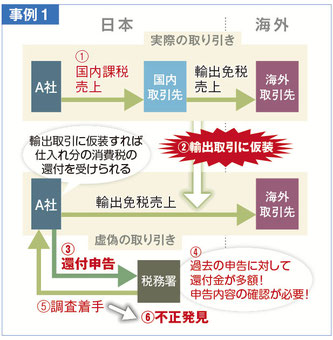

輸出取引と見せかけ消費税還付を不正申告

輸出取引には消費税が課税されないため、輸出企業は国内での仕入れの際には税負担があるにもかかわらず、海外の取引先からは消費税分を受け取れない。

しかし、仕入れ時の消費税は〝払い損〞になるわけではなく、その分の還付を国から受けることができるようになっている。

特殊器具を製造するA社は、この制度を悪用した。

A社は国内の取引先への納品を、海外取引であると偽装。税務署に消費税の還付申告をした。国税当局は反面調査で事実を追い、最終的に1900万円の追徴税額(3年分、加算税込み)を課した。

消費税の還付申告をした会社が調査候補に挙がりやすいのは、A社のような不正申告が多いためだ。平成28年度は6867社の消費税還付申告法人に調査が入り、3954社が問題を指摘されている。

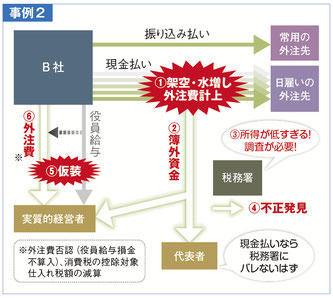

現金払い分を水増し計上、外注費として所得を圧縮

建設業者B社は外注先ごとに振り込み払いと現金払いに分け、日雇いの労働者へは基本的に現金を渡していた。

この現金払い分の実態は税務署に把握されにくいと判断。架空名義の使用や日付の改ざんを行い、日雇い労働者に渡したと見せかけ、代表者がその分のお金をフトコロに入れる。

そして税務申告の際は外注費に計上し、課税所得を大幅に減らした。

税務署は、売上が大幅に上がったにもかかわらず課税所得が低いことに疑念を抱き、調査で経費の過大計上の実態を把握。さらに、外注費として支払ったとされていた分が、経営者に渡っており、原則的に損金にできない役員給与に当たることも判明。追徴税額(7年分、加算税込み)は法人税が5600万円、消費税が1600万円だった。

ウソの販売手数料を申告、損金額を過大に計上

国内で中古船舶を仕入れて国内外に販売するC社は、X国の仲介人への販売手数料を経費計上した。

しかし実態は、計上した額の一部しか仲介人に渡しておらず、残りの支払いは海外取引先への「リベート」だった。

リベートは税務上の交際費にあたり、原則として損金算入できない。C社は販売手数料を過大に計上することで課税所得を大幅に減らしていたわけだ。

国税当局の要請でX国の税務当局が仲介人に接触し、申告書に計上されている全額は受け取っていないことを確認。法人税の追徴税額(4年分、加算税込み)として1800万円が課税された。

なお、平成28年度の法人税調査で発覚した申告漏れ額は1件あたり853万4千円であるのに対し、海外取引法人だけでみると1741万8千円に跳ね上がる。

(2018/01/03更新)