〝新〟広大地評価スタート目前

年内贈与のススメ

新評価で負担が増えるかも

一定規模以上の広さがある土地の相続税評価額を減額できる制度「広大地の評価」が、来年1月に「地積規模の大きな宅地の評価」として生まれ変わる。広大地評価の減額率は単純に面積に比例して計算されてきたが、今後は形状などの土地の〝個性〞に応じた補正率を適用するため、同じ面積の土地でも相続税評価額が変わることになる。これにより形状がいびつで使い勝手が悪い土地にかかる贈与税や相続税は下がる可能性がある一方、開発しやすい四角い土地にかかる税金は大きく増えると見込まれている。現行制度と新制度のどちらが適用されるかによって税額に数百万円、数千万円の違いが出かねないため、使い勝手の良い土地を次世代に残そうと考えるのなら、年内に贈与を実行することも得策だと言えそうだ。

国税庁はこのほど、これまでの「広大地の評価」に代わって来年から適用が始まる「地積規模の大きな宅地(新広大地)の評価」に関する改正通達と、その概要を解説する資料を公表した。これにより、一定規模以上の面積の土地の相続税評価額の算出基準が明らかになり、贈与や相続でその土地を取得する際の税負担の概算を算出できるようになった。

広大地の評価制度は、三大都市圏なら500㎡以上、それ以外の地域なら1千㎡以上の広い土地の相続税評価額を、実際の販売価格に即したものに調整する目的で設けられている。通常、土地の価格は面積が大きくなるほど上昇し、そのままだと買い手がつきにくくなる。そのため、周辺の宅地と比べて著しく広い土地の多くは、区画変更などの「開発行為」を行い、複数の人に売却する分譲物件として販売することになる。

購入しやすい広さに区画割りする際には、一般的にその土地のなかに道路を作ってそれぞれの宅地に行き来できるようにする必要があるが、その道路には財産上の価値がほとんどないため、その分を減額するのが広大地の評価制度の趣旨となっている。

これまでの広大地評価と新しい広大地評価のいずれが適用されるかによって、同じ土地でも減額率が大きく変わるため、制度が切り替わる前に土地を贈与しなければ税負担増につながるということも起こる。新旧の評価制度の違いを理解し、年内の贈与が得か否かを判断するようにしたい。

広大地評価制度が新しい制度に見直される理由は、これまでの制度は土地の使い勝手を無視して面積の大きさだけで評価していたことと、適用要件が不明確だったため。つまり大きな欠陥を抱えていたわけだ。

使い勝手が良いと評価額アップ

いびつな形で使い勝手が悪い土地と、四角く使い勝手の良い土地は、実際の販売価格には差額が出るものの、現行の広大地評価では同じ面積なら相続税評価額も同額になっていた。そこで今後は、土地の面積と路線価を乗算した額に、土地の大きさに応じた「規模格差補正率」に加え、いびつな形の土地の価格を減額するための「各種補正率」も掛けて調整することになる。使い勝手の悪い土地の相続税評価額は引き下げられ、相続税や贈与税の負担が減ることとなる。

この見直しで気を付けなければならないのは、いびつな形の土地の評価額は下がるものの、使い勝手の良い土地の評価額は上昇するという点だ。面積によって減額率は異なるが、仮に三大都市圏に所有している宅地が、形状による減額補正がまったくない2千㎡の土地だとすると、これまでは50%減額されていたものが、来年以降は25%にまで引き下がる。2億円の土地なら現行では1億円まで評価減できるが、来年以降は1億5千万円までしか下げられず、税負担に大きな差が出ることになる。そのため、近いうちに子や孫へ贈与することを考えていた土地であれば、今年中に贈与した方が格段に贈与税額を抑えることができる。

また、年内に相続時精算課税を使って広大地を生前贈与すると、将来の相続の負担を減らせる可能性がある。

相続時精算課税は、60歳以上の父母(祖父母)が20歳以上の推定相続人である子(孫)に贈与したときに贈与者1人につき2500万円まで贈与税が非課税になる制度で、控除額を超えた贈与には、一律20%の税率で課税される。その後、相続が開始された時点で、贈与財産と相続財産とを合算した額を基に相続税額を計算する。贈与税が非課税と言っても、最終的に相続税として納めることになるので、決定的な節税対策とはいえないが、メリットは相続税の計算の際にその財産を「贈与時の価格」で計算できる点にある。

つまり、年内に相続時精算課税で広大地を贈与しておけば、現行の広大地評価による高い減額率で土地を譲れ、節税につながるということになる。地価そのものの変動など考慮すべき点は多いが、将来の税負担に大きく関わる話なので早急に検討するべきだろう。

適用要件が明確化

新しい広大地評価制度では、形状に合わせた補正率が適用されることに加え、適用要件の明確化も行われる。

現行の広大地評価を適用できる土地は、「三大都市圏なら500㎡以上、それ以外の地域なら1千㎡以上」といった〝目安〞は示されていたものの、原則は基本通達の「その地域における標準的な宅地の面積に比して著しく地積が広大な宅地」という、あいまいな文言に則ることとなっている。そのため、目安に満たない土地でも利用できることがあった。

また、マンションを建設できる「マンション適地」は、敷地いっぱいにマンションを建てるため公共公益的施設用地をつくる必要がなく、道路分を減額する必要がないとみなされ、広大地の適用外とされていたが、この「マンション適地」についても不明確な部分が多かった。こうしたことから適用できるか否かの判断が難しく、税務調査や国税不服審判所での争いも多いという問題があった。

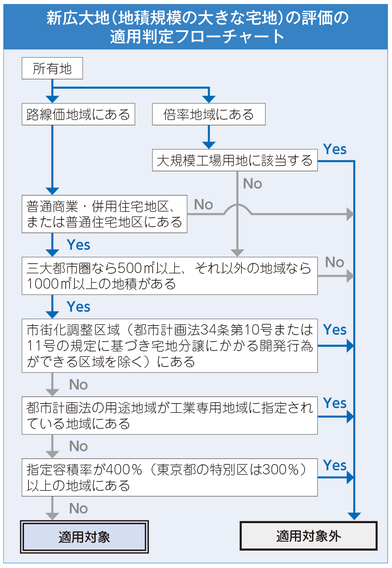

そこで新広大地評価では、評価基本通達内に「地積が500㎡以上、三大都市圏以外は1千㎡以上」といった要件を明確に規定した(その他の判断基準はフローチャート参照)。現行の基準と新しい基準のどちらが適用されるかによって減額対象になるかどうかの判断が分かれるため、納税者の負担に大きな影響を与えることになる。

例えば、三大都市圏の500㎡未満の土地であるにもかかわらず、「著しく地積が広大な宅地」として過去の相続などで広大地評価を適用できた土地は、年内の贈与なら広大地評価の対象になる可能性がある。適用要件が明確になる来年以降は、面積が足りないため減額対象にならないので、相続時精算課税を使った生前贈与による節税策を検討したい。

新ルールが適用されるのは、来年1月からだ。広い土地を持っている人は来年になると贈与税の負担が大きく増えるおそれがある。残り1カ月と時間は少ないが、専門家の力を借りながら土地の評価額の変動をきちんと把握し、最も負担が少なくなる方法を選択するようにしたい。

(2017/11/29更新)