富裕層 狙い撃ち鮮明に

国税当局の〝海外戦略〟

国税の〝富裕層包囲網〞がついに完成か――。国税庁が発表した「国際戦略トータルプラン」の2019年版では、様々な手法で富裕層の海外資産の情報を捕捉・蓄積し、税務調査で徴収につなげている状況が明らかにされた。年々進む国際課税ネットワークの構築が一定の完成形を見せ、専門人材が全国の国税局・税務署に投下されるなかで、富裕層の財産はどのように監視されているのか。またそうした状況で富裕層のとるべき手は何かを、最新データを基に探る。

国税当局の掲げる重点調査項目

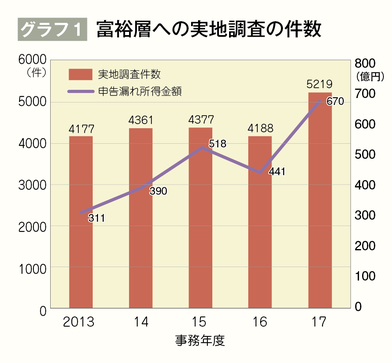

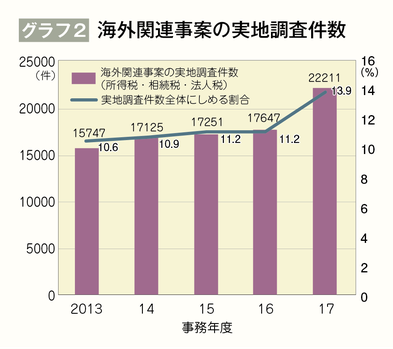

ここに2つのデータがある。まずグラフ1は、富裕層に対して行われた税務調査実績の近年の推移だ。次にグラフ2は、海外資産や国外取引に関連する事案の調査事績のデータとなる。どちらも国税庁が1月25日に公表した『国際戦略トータルプランに基づく取組状況・2019年1月版』に掲載されたものだ。トータルプランは海外資産の捕捉・調査体制の強化への国税庁のロードマップを示し、16年に公表されて以降、ほぼ1年ごとに進捗状況が公表されている。

富裕層と国外資産、この2つは近年、国税当局が重点項目として挙げる税務調査のメインターゲットだ。国税庁長官の就任インタビューでも毎年のように特に力を入れるべき対象だと強調されるが、ここにきて両者の調査実績に、ちょっとした〝異変〞が起きつつある。

2つのグラフを見てみると、どちらも13〜16事務年度までほぼ横ばいか、小さな増減で推移していた。それが17年度になると急激に増加していることが分かるだろうか。富裕層調査では前年度から25%の増加、海外事案でも24%の伸びと、一年で顕著な変化が出ているのだ。もちろん調査実績は個々の事例の積み上げであり、単年の数字の変化をもって結論を導き出すのは早計だが、少なくとも近年落ち着きつつ合った富裕層の海外資産に関する税務調査に、大きな変化があったと言えるだろう。毎年のように重点調査項目に上げられる「富裕層」と「海外資産」に何が起きているのか。それを解くヒントは、国税庁が出したトータルプランのなかにある。

トータルプランは前述のように、年々国際化する商取引や国境を越えた資産移動に対応するために、国税庁が16年に作成したものだ。いわば国際租税回避などに対応するための国税の〝総合戦略〞であり、そこからは富裕層の海外資産を狙う国税の戦術、手法を垣間見ることができる。

「国際課税の司令塔」新たに設置

公表されたばかりのトータルプランの最新版によれば、国税は3つの方向から富裕層の海外資産、あるいは企業の海外取引を捕捉している。

その一つ目が、「調査マンパワーの充実」だ。他の省庁と同様、国税庁は毎年の政府予算の作成にあたり、人員やポストに関する要望を提出し、人員体制を整備している。この機構要求で、ここ数年必ず要望されているのが国際課税関係の人員強化だ。国外資産や海外取引の税務調査には国内とは異なる専門知識やノウハウが必要となることもあり、国税は国際課税に特化した専門人材の育成に余念がない。そしてトータルプランでは、海外資産への調査を専門に担う部署人員として、4種類の役職を挙げている。

①国際課税企画官

トータルプランでは同職を「国際課税の司令官」として、課税や調査全体の戦略立案、指導、監督に関わる立場と説明している。国税組織の心臓部である国税庁に17年度に初めて設置された役職で、国税が組織内に国際課税専門の指揮系統を置いた、いわば本気の表れと言えよう。

②重点管理富裕層プロジェクトチーム

もともとは14年に東京、大阪、名古屋の各国税局に設置され、とりわけ多額の資産を有する超富裕層の資産実態を調査分析する目的の、いわば〝特殊部隊〞的な存在だった。その後、データの収集蓄積に一定の成果が認められたのか、17年7月からは全国の国税局に拡大した。富裕層の資産状態を日々監視し、データを蓄積する部署だ。

③統括国税実査官(国際担当)・国際調査課

全国に12ある国税局・国税事務所に置かれ、首都圏や関西といったエリアごとに海外事案を追うポストだ。トータルプランでは「国際的租税回避行為に係る資料の収集・分析、調査企画」「複雑な海外取引に係る調査手法の研究・開発」がその任務だと説明している。

④国際税務専門官

全国の国税局・税務署に配置された、税務調査の実働部隊だ。実地調査のプロフェッショナルであり、彼らから税務調査の事前通知が来た時には、海外資産や国外取引絡みの内容であることを覚悟しなければならない。

国税当局は、主に以上4ポストで富裕層の海外資産を追っている。18年度の機構要求では国際税務専門官など14人の増員を果たし、さらに「19年度も増員を要求中」としている。質と量の両面を強化し、水も漏らさぬ監視体制を敷いていることがうかがえる。

3つの調書で資産をガラス張り

トータルプランが挙げる二つ目の戦略が、「情報リソースの充実」だ。一定以上の海外資産を持つ富裕層には、現在3種類の「調書」の提出が義務付けられている。100万円を超える越境送金を金融機関に報告させる「国外送金等調書」、5000万円を超える海外資産を申告させる「国外財産調書」、国内外を問わず所得2千万円超か3億円以上の財産、1億円以上の有価証券を持つ人に提出が義務付けられている「財産債務調書」だ。17事務年度には送金等調書が722万件、国外財産調書が9551件、財産債務調書が7万3427件、それぞれ提出されている。

このうち国外財産調書と財産債務調書では、不記載財産について申告漏れがあった場合に加算税を5%上乗せするペナルティーが15年に導入されていることも特筆すべき点だ。国外財産調書だけを見ても、調書を提出していなかったことで加重されたケースが累計で194件あり、これまでに51億1095万円の加算税が上乗せされている。

調書の提出によって、現時点での保有資産を把握されることはもちろんのこと、毎年出し続けることによってデータが積み上がり、財産状況の推移までもがガラス張りとなる意味はことのほか大きい。

昨年7月に就任した関東信越国税局の垣水純一局長は、これらの調書が導入から数年を経て「データの蓄積がある程度できてきた」と語り、今後の税務調査に活用していく方針を示した。いわば時間をかけて進めてきた「富裕層調査先リスト」の作成が、一定の完成をみたと言えるだろう。

国税が推し進めるマンパワーの増強、そしてデータ集積の成果が、冒頭に挙げた両グラフの指し示す〝異変〞の一因ではないだろうか。この変化は、様々な調査実績のデータに如実に表れている。

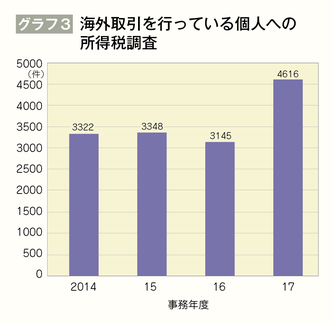

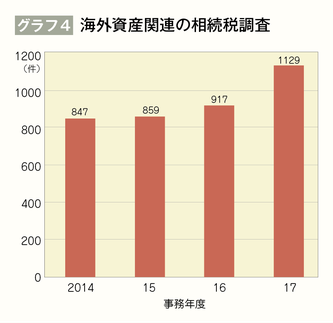

グラフ3は海外取引を行っている個人に対する所得税の調査実績だ。昨年から1500件近く増え、約47%増という著しい伸びを見せている。そして海外資産に関する相続税調査も、過去数年は数%の変動をいったりきたりしていたところから、約23%増加した(グラフ4)。これら税目を問わない調査の伸びは、国税の富裕層監視網がここに来て、いよいよ本格的に動き出したことを示している。

動き出した国際課税ネットワーク

そしてトータルプランで示された国際戦略の三つ目が「グローバルネットワークの強化」だ。資産が一度海外に移されてしまうと、国税が追うにも国際法上の問題がどうしても足かせとなり、動きづらさを生む。そしてグーグルやアップルのように多くの企業や富裕層が、各国の連携のつたなさを突き、財産を秘匿して課税を逃れてきた。こうした租税回避行為を防ぐため、近年になり、各国の税務当局による連携体制の構築が急激に進みつつある。

滞納者の資産が他国にあるときに、その徴収をその国の税務当局に依頼する「徴収共助」制度は、その一つだ。13年に発効された「税務行政執行共助条約」で定められた取り組みで、昨年12月までに58の国・地域が日本と共助体制を結んでいる。昨年には徴収共助を活用して、日本の贈与税を滞納していたオーストラリア人男性から約8億円を徴収したというニュースが報道されて話題を呼んだ。

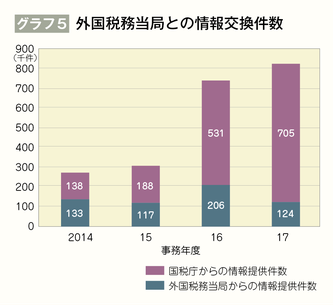

さらに二国間の租税条約による各種の情報交換システムも強化されつつある。租税条約を活用した外国税務当局との情報交換件数の推移(グラフ5)を見ると、16事務年度に一気に件数が跳ね上がっていることがみて取れる。もっとも、増えているのは主に国税庁からの情報提供、つまり日本に居住する外国人の情報であるため、これをもって国内富裕層の情報が筒抜けになったとは言えないが、少なくとも、これまで年間300件ほどの情報のやり取りだった外国税務当局との関係が急速に緊密になりつつあることは疑いようがない。

そして国際ネットワーク強化の決定版ともいえるのが、昨年9月末にスタートしたCRS(共通報告基準)だ。CRSはOECD(経済協力開発機構)が策定したルールで、基準を適用する国同士が、それぞれの国の金融機関に開設された相手国居住者の口座情報を年に一回、自動的に交換する。すでに100を超える国・地域が参加していて、日本は初回の情報交換だけで64カ国・地域から55万件以上の日本人の口座情報を取得したという。この情報交換が、今後毎年行われることになる。このCRSのスタートにより、各国の税務当局のネットワークが完成を見たと同時に、マンパワー増強、データ蓄積と合わせて、いわば〝三方面作戦〞の主力が出そろったと言えるだろう。

租税回避の〝新大陸〞へ

こうした富裕層包囲網のなかで、納税者は何をすべきだろうか。もちろん大前提として、いくら海外資産を持っていようと正しく申告・納税しているなら何も問題はない。しかし世界のどこにでも後ろめたい財産を持つ層はいるもので、そうした層は〝新大陸〞への財産移動を始めているようだ。

前述のCRSには世界の主たる先進国やタックスヘイブンといわれる地域が参加しているが、そのなかに米国は含まれていない。米国は他国に先駆けて「外国口座税務コンプライアンス法(FATCA)」という国外に銀行口座を持つ米国人の情報を入手する制度をスタートさせていて、改めてCRSに参加する意義を感じないというのが理由だが、CRSが双方向の情報交換であるのに対し、FATCAはあくまで米国が自国人の情報を各国から集める片道の制度にとどまるという特徴がある。つまり米国に資産を持つ他国人の情報を提供するわけではない。そのため、米国以外の富裕層たちがCRSの網をくぐり抜ける目的で米国に資産を移す動きが活発化しているという。

タックスヘイブンに関わる情報を収集分析するタックス・ジャスティス・ネットワークによれば、米国がCRS非加盟を表明した16年以降、非居住者を対象とした米国内の金融サービスの利用者が急増し、シェアは英国やルクセンブルクをしのぐ世界一の22・3%に伸びたとのデータがでている。資産フライトの〝新大陸〞として、世界中の富裕層が米国に注目していることは確かなようだ。

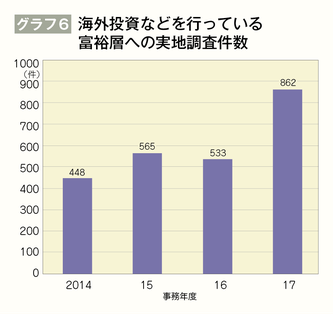

海外資産を取り巻く動きでもう一つ押さえておきたいのが、海外への投資に対する監視強化だ。16事務年度に行われた海外取引に関する個人への税務調査のデータを見ると、全体のうち33・6%を海外不動産、証券、預貯金などの蓄財を含む「海外投資」が占めている。これは輸出入や国外への役務提供をはるかにしのぐ数字だ。さらに実地調査の件数を見ると、16事務年度から17事務年度にかけて約62%増という著しい伸びを示している(グラフ6)。

海外不動産投資にも税務調査

海外への投資を巡っては、日本と外国の減価償却制度の違いを利用して、国外の築古不動産の売買を繰り返して蓄財するという節税手法が数年前から流行っている。会計検査院が16年に指摘したことから、国税内部での研究も進んでいるとみられ、急増する税務調査の一部にはこうした海外不動産投資に関する事例も含まれている可能性がある。国税当局の目は、海外での蓄財にもくまなくあてられていると考えておいたほうがよいだろう。

どれだけ国外で財を成しても、あるいは資産を国外へ移動させても、まっとうに申告して納税しているのであれば、何かを言われる筋合いはない。しかし国税組織で人員のスリム化が進み、大きく取れるところから一気に取るという近年の税務調査の傾向からすれば、〝持つ者〞である富裕層が調査対象となってしまう現実は否定できない。痛くもない腹を探られぬよう、日頃からしっかりした資産管理を行っておきたい。

(2019/03/01)