国税当局にあばかれた所得隠し

最新の調査事例

新型コロナの影響で税務調査の件数が激減している中で、当局は多額の追徴課税が見込まれる納税者の選定に力を入れている。特に目を光らせているのが「海外取引」や「インターネット取引」、「富裕層」といったキーワードに関連する申告だ。国税庁の最新の報告書から3つの調査事例を紹介する。

外国法人の配当を隠蔽国外送金調書で判明

国外への送金で外国法人の株式を取得したAは、配当所得があるにもかかわらず日本で申告をしなかったため、国税当局の調査の対象となった。追及を受けたAは「配当金は少額だし、そもそも外国法人の配当金は課税の対象にならないと考えていた」と、申告義務があることを認識していなかったと弁明した。

国税当局がAの了解を得たうえでパソコン内のデータを確認したところ、外国法人の配当の支払明細書と海外の預金口座の取引明細書の一部が保存されていた。それらを基に調べた結果、配当金は少額とは言えないものだった。さらに配当と譲渡益について、海外の金融機関の口座に入金された額の一部をハンドキャリーで日本に持ち込み、配当の受け取りの事実を隠ぺいしていたことも明らかになった。

税務署がAの国外送金を把握したのは、「国外送金等調書」が金融機関から提出されていたためだ。調書は日本から海外、あるいは海外から日本に100万円超の送金があった場合に、日本の銀行が送金の内容を記載して税務署に提出するもの。国外への財産移転を国税当局が把握するために設けられている。

【所得税(5年分):申告漏れ所得8400万円、追徴税額(加算税込み)2300万円】

「ネットの利益はバレない」イベント物品の売上無申告

ライブイベントで販売されていた物品(音楽メディア)を複数のネット販売サイトで転売していたBは、数年にわたって多額の売上があったにもかかわらず、一度も申告していなかった。

インターネット取引は匿名性が高く国税当局には把握されないと考えていたという。申告に必要な領収書などの証拠文書を破棄していたほか、ネット販売サイトで使用していたIDを削除するという隠ぺい行為も行っていた。

国税当局の税務調査によって、B本人の預金口座にネット販売業者から多額の入金があることが判明。ネット収入の使い道について国税当局が追及した結果、多数の業者を通じて暗号資産取引を行っていたことも分かった。暗号資産の利益についても一部の取引だけを申告し、税負担を不正に減らしていた。

なお国税当局には、インターネットを専門に調査する「電子商取引専門調査チーム」が組織されている。

【所得税(6年分):申告漏れ所得4600万円、追徴税額(加算税込み)1900万円】

自社株を低額で譲り受け譲渡益の圧縮で追徴

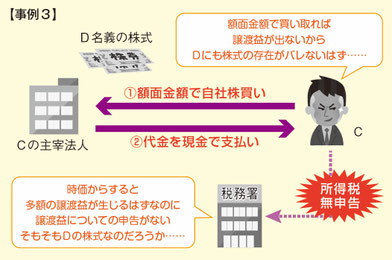

同族会社を経営するCは、D名義の自社株を自社名義に変更したことで譲渡益を得ていたが、確定申告時に正確な申告をしなかった。Dはその後に死亡している。

税務調査で追及を受けたCは、株式の本来の所有者は元々Cで、Dは自己名義の株式が存在することすら知らなかったと白状した。

自社株買いによって譲渡益が生じると、無断で名義を使用していたことがDに知られてしまう可能性があったため、時価と比較して低額であると認識していながらも譲渡益が生じないように法人名義を使って額面金額で買い取り、譲渡益の圧縮を図っていた。

国税当局が適正な時価を算定した結果、額面金額が時価の2分の1未満であることが判明。個人の資産を著しく低い額で法人に譲渡すると、その時点での価額、つまり時価で取引が成立したとみなされて課税される「みなし譲渡課税」の対象となるため、Cは高額な追徴を受けることとなった。

【所得税(1年分):申告漏れ所得4億6700万円、追徴税額(加算税込)9700万円】

(2021/01/05更新)