やるなら今のうち?

海外の築古物件で大幅節税

1年ごとに数千万円減価償却

海外の築古不動産の減価償却を利用して数千万円単位を節税する手法が、富裕層のあいだで流行している。会計検査院の指摘をもとに、財務省は制度の見直しを検討しているとのうわさもある。2018年度税制改正での規制は見送られたが、時間の問題との見方が根強く、数年内に使えなくなる可能性もありそうだ。日本の税制の〝盲点〞を突いた流行の節税手法の現状と今後の見通しを探ってみた。

富裕層の間で流行しているという節税手法は、海外の築古不動産を活用するものだ。ポイントとなるのは、不動産の「減価償却資産としての耐用年数」だ。

減価償却とは、長年にわたって利用する資産を事業のために買った場合、費用全額をその年に一括計上するのではなく、法律で定められた耐用年数で割って年ごとに計上する制度だ。耐用年数は資産の種類や材質によって異なり、建物であれば木造22年、れんが造・石造38年、鉄筋コンクリート造47年などとなっている。

しかしこれは、あくまで新築の話で、中古物件はそれだけ資産としての価値も減っているので、経過した年数分を引くなどの補正を行う。そして耐用年数の期間を経過している物件は、個別に資産価値を見積もるか、あるいは「法定耐用年数の2割」を償却期間にするという、簡単な計算式を使うことが認められている。つまり築22年超の木造建築なら、「木造建築の法定耐用年数22年×0・2=4年間(端数切り捨て)」となり、4年間で購入費用を償却していくことになる。

法定耐用年数は言い換えれば、どれだけの期間、資産としての価値を保っていられるかの目安だ。日本の木造の戸建住宅は建築してから滅失するまでおおよそ30年と言われるが、資産としての価値は22年ほどでなくなるとていることになる。おおむね実状に沿った耐用年数が定められていると言えるだろう。

しかし、それはあくまで日本の話に限る。地震が多く、「スクラップ・アンド・ビルド」の思想で成り立ってきた日本とは異なり、海外の住宅は築100年を超えて住み続けることも珍しくない。

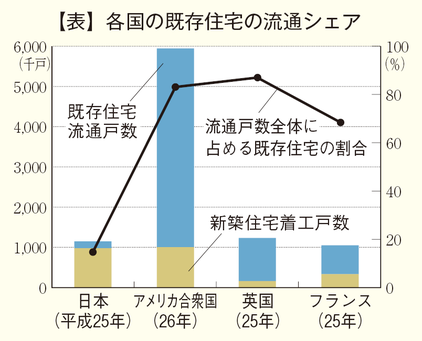

国土交通省によれば、例えば米国であれば住宅の建築から滅失までの平均期間は66年と日本の3倍で、英国はさらに長く80年となっている。その分、住宅市場も中古物件が主流を占め、日本では住宅の流通シェアのうち中古は15%ほどであるのに対し、米国は83%、英国は87%、フランスでも68%と、日本とは大きな開きがあることが分かる。

つまり、日本では木造住宅は20年ほどで資産価値を失うのに対し、海外ではそれ以降も市場に出回る資産としての状態が長く続くということだ。

税法が想定しないギャップ

そして、税法が想定していなかった〝盲点〞がここにある。減価償却の法定耐用年数には、国の区別がないのだ。

これについて会計検査院は、資産ごとに法定耐用年数が定められた1951年当時は海外との取引が制限されており、国内外での建物の性質の違いが考慮されていなかったことが理由だと推測している。

つまり80年もつ英国の住宅であっても、木造である以上、日本の税法上では22年が経過した時点で耐用年数が切れる。簡易計算ルールにより、この住宅はまだ50年以上資産価値があるにもかかわらず、4年で減価償却できるわけだ。

こうしたギャップを利用して、この節税スキームでは、まず海外に中古物件を買う。当然、対象は法定耐用年数を経過したもので、木造なら築22年超だ。そして賃貸に出す。賃貸物件としての収益性はさほど重要ではなく、事業用資産として4年で購入費を減価償却することが、スキームのポイントとなる。

仮に2億円の海外の築古物件を買ったとする。海外は日本に比べて土地の値段が安いので、そのうち4千万円が土地、1億6千万円が建物の価格だったとしよう。この1億6千万円を4年で償却するので、毎年約4千万円ずつを不動産所得上の費用として計上できることになる。不動産所得は他の給与所得などとの総合課税で、損益通算も可能だ。他の所得額にもよるが、仮に事業税を含めた税率が50%とすると、年2千万円、4年で8千万円の税金を減らせることになる。

そして4年で償却が終わっても、あと1年は物件を手放さない。不動産売却時にかかる譲渡所得税は、所有5年を境界線として半分にまで激減するからだ。取得5年以内の不動産の売却益には合計約40%の税金がかかるが、5年を超えれば約20%で、大きく税負担を軽減できる。しかも前述のとおり、海外の建物は5年経過したところで大きく値落ちすることがないため、買値に近い額で売却できる可能性も大きい。

譲渡にかかる所得税も税率20%と低く抑えられているため、4年かけて節税した8千万円から税金や諸経費を差し引いたとしても、数千万円が〝儲け〞として残るわけだ。そして節税できた分を元手にまた新たな築古物件を買い……と繰り返していくことで、節税額はさらに膨らんでゆく。

規制は時間の問題か

税金の無駄遣いなどを調査する会計検査院が国内900人ほどの海外物件所有者を抽出して調べたところ、過半数の物件が耐用年数4年の築古物件だったという。そして国内と国外の賃貸不動産を比較し、それぞれの賃料収入と償却費を調べてみると、国内不動産では9割で賃料収入が上回るのに対し、海外不動産では8割で償却費が収入を上回っていた。海外で賃貸物件を買う目的が、賃料収入ではなく減価償却による節税であることが数字上にもはっきりと表れていると言える。

検査院が海外の不動産に関する特定の節税手法に初めて言及したのは、2016年11月にまとめた年次検査報告でのことだ。資産ごとに法定耐用年数が定められた1951年当時は海外との取引が制限されていたため、国内外での建物の性質の違いが考慮されていなかったとして、現在の状況に合わせて、「公平性を高めるよう検討」することを財務省に求めた。

それから1年のうちに財務省でどのような検討がなされたのか、18年度税制改正では規制案が盛り込まれることはなかった。とはいえ決して規制されないということではない。過去には検査院の指摘を基に、数年後に税制改正に反映された項目もある。早ければ、次の税制改正で海外築古不動産を活用した節税手法が規制される可能性もゼロではないだろう。

(2018/03/29更新)