預貯金の相続

話し合いで遺産分割OK!

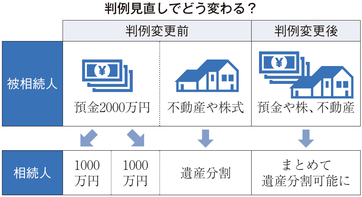

最高裁大法廷が判例変更

最高裁大法廷はこのほど、亡くなった人(被相続人)の預貯金は機械的な配分に縛られずに相続人同士で自由に話し合って遺産分割できるという新たな基準を示した。遺産分割の対象に預貯金は含まれず、民法で定められた通りに各相続人が受け取るという2004年の最高裁判例を変更した。今回の判例変更によって、預貯金は株式や不動産などとまとめて遺産分割することが可能となった。

日本銀行が発表した昨年7〜9月の資金循環統計によると、個人が持つ金融資産の9月末の残高は前年同期比0・6%増の1752兆円だった。内訳は、「現金・預金」が1・4%増の916兆円で過半数を占めている。一方、「投資信託」が3・3%減の88兆円、「株式等」が2・2%減の150兆円だった。

日銀によるマイナス金利導入で定期預金はわずかな利息しか見込めないにもかかわらず、多くの人々が堅実な貯金を増やすことを望んでいることがわかる。現金・預金にまつわる相続トラブルは誰に起きても不思議でないということだ。

最高裁大法廷は昨年12月19日、遺産相続を進めるうえで重要な判例を変更した。亡くなった人の預貯金は遺産分割の対象になり、遺族間の話し合いで取り決められるとの判断を示した。これまでも相続人全員が合意すれば預貯金を自由に分けられることができたが、決裂した場合は民法の法定相続分に従い、機械的に配分されてきた。2004年の判例も「預貯金は法定相続割合で当然分けられる」と判断していた。

〝不公平〟の解消が狙い

今回の最高裁決定は、「預貯金は現金のように確実かつ簡単に見積もることができ、遺産分割で調整に使える財産になる」とし、預貯金が相続人の話し合いで遺産分割することができ、相続人全員の合意がなくても、裁判所の判断で事例に応じた配分が可能になる(表)。

遺産分割は、遺言書がないときや、遺言書に記載されていない財産が見つかると相続人が話し合いによって取り分を決める。相続人全員の合意が得られず、話し合いが決裂すると、裁判所に判断を仰ぐ。

不動産や株式などについては裁判所に申し立て、取り分を決定することができるが、預貯金については審判の対象外とされ、取り分は民法の規定に従って相続するとされていた。

最高裁の判決で預貯金のように分けることができる債権は「自動で(法定の相続分を)受け取れる」と示され、この判例に基づき預貯金は原則として、話し合いによる遺産分割の対象に含めてこなかった。

ただ、裁判所の実務では相続人全員の合意があれば、預貯金を遺産分割の対象に含めているのが現状だ。例えば、遺族ふたりで法定相続割合が2分の1だったとする。協議の結果、ひとりは預金が7割、もう一人は土地と預金3割を相続するというようなことが行われてきた。

問題になるのは相続人全員の合意が得られない場合だ。大法廷が審理したのは、法定相続分が2分の1ずつの遺族2人の間で争われている事件だ。相続人の1人が多額の贈与を受けていたため、もう1人の相続人が「預貯金を法律の取り分で分けると全体として不公平になる」と裁判所に訴えた。一審、二審とも判例に従った結論を出し、裁判を申し立てた側の主張は退けられた。

だが最高裁は16年3月、大法廷に回付することを決定。申し立てた側が「預貯金も審判の対象にすべきだ」と主張する一方で、相手方は「今の法律では、預貯金を審判の対象にしないことが前提となっている」と反論していた。

審理されたケースでは、被相続人は約3800万円の預貯金を残していたが、相続人の1人はそれとは別に約5500万円の生前贈与を受けていた。これまでの判例に従うと、預貯金の3800万円は1900万円ずつ分け合うことになる。しかし、これでは相続人Aさんが1900万円の預貯金を受け取ることに対し、Bさんは生前贈与分を含めると7400万円を受け取ることになる。

税務調査にも影響か?

今回の判例変更で、預貯金の相続はどうなるのか。例えば、被相続人(父親)が二人の息子に2000万円の預貯金を残し、次男に1000万円生前贈与していたとする。長男は「自分は生前贈与を受けていないので、預貯金を相続する」と主張した。一方、次男は「自分も預貯金を相続する権利がある」と譲らなかった。

これまでの判例では預貯金を1000万円ずつ相続することになる。次男は生前贈与を含めると2000万円を相続することになり、1000万円の差が生じてしまう。

判例変更後は、預貯金が遺産分割の対象となり、生前贈与を合わせた計3000万円が遺産総額となる。取り分は法定割合に従い、長男が1500万円、次男が500万円の預貯金を受け取ることになる。

また判例が変更になって影響しそうなのが、死亡直後に遺族が故人の預金を引き出すケースだ。これまでの判例に従えば、遺産分割をしていなくても、自分の法定相続分を引き出すことが可能だった。「当面の生活費に充てたい」と希望する遺族が多くいることから、その要望に応じる銀行がほとんどだ。仮に相続人の間で話し合いが決裂しても、民法の法定相続分に従い、機械的に配分されることになっていたから銀行としても神経質になる必要がない。

だが、今回の判例変更によって相続人個別の引き出しは難しくなりそうだ。銀行側としては、あくまで相続人同士の話し合いがまとまったことを前提として、引き出しを認めることになるだろう。調停で家裁の審判が長引けば預金を引き出せない状態が続くケースもあり得る話だ。

これについて大法廷の裁判官5人は補足意見として「相続財産中の特定の預貯金債権を当該共同相続人に仮に取得させる仮処分等を活用する」ことを提案した。つまりは裁判調停より容易な手続きで銀行への仮払いを申し立てる「保全処分」の活用を利用すべきと提案している。加えて「家庭裁判所の実務において、その適切な運用に向けた検討が行われることが望まれる」と、預貯金引き出しの課題について意見している。

国税庁のデータによると、15年度の相続税調査で発覚した申告漏れ財産は2945億円で、このうち、現金・預貯金が金額ベースで全体の35・2%を占め、土地(13・9%)、家屋(2・2%)、有価証券( 12 ・4%)を大きく引き離している。

ある国税OBは税務調査の際、「最も注意して調べるのが預貯金の動き」と話す。国税当局は被相続人の預貯金を把握するため、年金や給料の受け取り、株式の運用、公共料金やクレジットカードの支払いに使っている金融機関を調査する。

さらに、遺品のなかに金融機関のカレンダーがあるかどうかもチェックするという。葬式に金融機関の人が参列していれば、その金融機関の口座を開設している可能性が高いからだ。これらの手がかりをもとに被相続人の預貯金を確認していくわけだ。

前出の国税OBは「被相続人が亡くなった日の前後の預金の引き出しに注目します。金融機関は口座名義人が死亡することが分かると、直ちに預金口座を凍結する。相続を行う前に預金を引き出してしまおうと考える人が多い」と指摘する。今回の判例変更によって預貯金が簡単に引き出せなくなれば、税務調査での力点の置き方にも大きく影響する可能性も否定できない。

(2017/02/02更新)