相続税調査で発覚!

私たちはこうやって財産を隠しました

「バレないはず」は通用しない

平成27年度の相続税の実地調査は1万1935件で、前年度から471件(3・8%)減少したことが国税庁の最新データで分かった。この年の調査は主に平成25年に発生した相続であり、今後は相続増税の影響で調査の大幅な増加が見込まれる。ここでは、特に申告漏れが多い「現金・預貯金」を隠した事例を中心に、最新の調査で発覚した申告漏れを4つ紹介する。

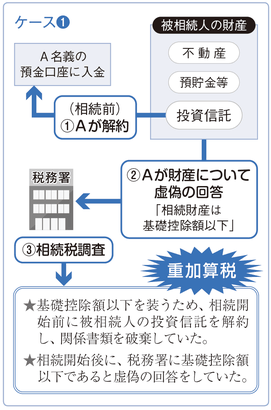

投資信託財産を無申告 基礎控除額以下を装う

親族の死亡で財産を相続したAさんは、期限内に相続税申告をせず、税務署から「申告の必要があるのか確認してほしい」といった問い合わせを受けたが、受け取った財産は相続税が課税される額(基礎控除額)に満たない旨の回答をした。

しかし実態は、相続開始前に被相続人名義の投資信託を解約し、Aさん自身の預金口座に入金していた。解約手続き後には関係書類を破棄していたという。

国税当局の追及を受け、Aさんは基礎控除額よりも多額の相続財産があることと、虚偽の回答をしていたことを認めた。申告漏れ財産は1億4千万円に上り、重加算税込みの追徴税額は2300万円となった。

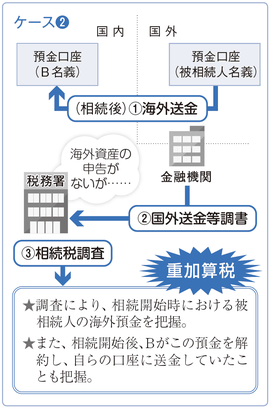

海外預金ならバレないはず 国外送金等調書で発覚

国税当局の相続税調査を受けたBさんは、海外資産の有無を問われ、「国内にしか財産はない」と答えた。

しかし税務署は、相続時点で海外に資産があり、相続発生後にはその国の銀行からBさんの口座に送金があったことを調べ上げた。当局が最も参考にしたのは「国外送金等調書」だったという。これは、国外への送金や国外からの送金があると、銀行が税務署にその情報を報告する仕組み。

Bさんは海外預金に動きがあっても税務署に把握されないと考えていたが、海外からの送金は筒抜けになっていたのだ。申告漏れは1900万円、重加算税込みの追徴税額は300万円だった。

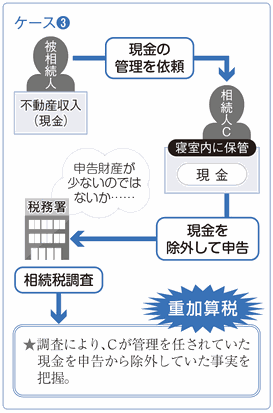

現金受取の不動産収入を隠ぺい 自宅の寝室で保管

国税当局はCさんが受け取った相続財産が申告よりも多いはずであると判断し、税務調査を行った。

その結果、被相続人が生前に稼いだ不動産収入が申告から除外されていたことを把握した。

Cさんは、被相続人から不動産収入を現金で受け取り、そのまま金融機関に預けず寝室に保管していたそうだ。

この現金が相続財産であることを認識していたが、寝室に置いておけば税務署にバレないと考え、申告時には財産から除外していた。申告漏れは3億1千万円、重加算税込みの追徴税額は1億8千万円にも上った。

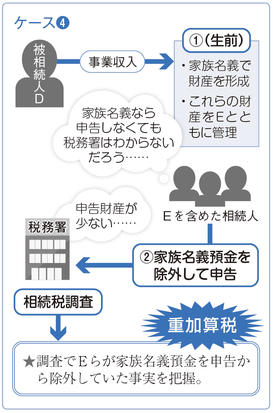

家族名義の財産を申告から除外 11億円の申告漏れに

Dさんは、自分が事業で得た収入を家族名義の口座に入金していた。また、その収入を基に家族名義で生命保険を契約した。

これらは名義が家族のものであろうともDさんの財産のはずだったが、Dさんの死亡後、相続人であるEさんはその口座内のお金を相続財産として申告しなかった。

Eさんは相続開始後、Dさんの自宅金庫内に保管されていた家族名義の預金通帳を回収。その内容をノートにまとめ、ほかの相続人にもきちんと分配していた。これらが相続財産であることは認識していたという。相続税調査を受けた結果、申告漏れ財産11億円が発覚し、重加算税込みで追徴税額5億4千万円が課税された。

(2017/01/31更新)