所得税・消費税調査

どんな手口で隠したの?

隠ぺい事例を解説

パナマ文書の公開でタックスヘイブン(租税回避地)が多くの人の関心を集めるなか、国税庁は国際課税への取り組みを重要なテーマと位置付け、海外取引や海外資産への監視を強化する方針(国際戦略トータルプラン)を打ち出した。海外に財産を持っている人は痛くもない腹を探られかねない状況だ。これまでも国税当局は、国際的な取り引きをしている人をはじめとして、財産額が多い人、所得が高額な人への所得税調査に積極的に取り組んできた。調査では毎年、さまざまな所得隠しや財産隠しの手口があばかれている。ここでは、平成28年6月までの1年間に行われた所得税調査・消費税調査で発覚した最新の財産・所得隠ぺい事例を4つ紹介する。

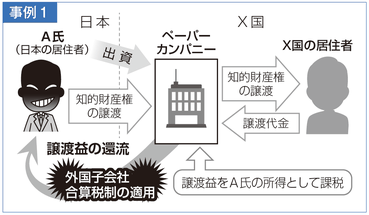

租税回避地にペーパーカンパニー

A氏はタックスヘイブンに法人を立ち上げ、その法人から「コンサルタント報酬」を受け取ったことを国税当局に申告していたが、それ以外の報酬は申告書に含めなかった。当局はA氏がほかにも送金を受けていたことを把握し、調査に着手、A氏の所得隠しの実態を明らかにした。

X国の法人は、A氏から譲り受けた知的財産権を、X国の居住者に買い値の数十倍の価格で転売。その利益の一部をA氏が受け取っていた。国税当局は、法人は事業実態のないペーパーカンパニーであり、知的財産権の売却による譲渡益は実質的にA氏の所得であると判断し、申告漏れ所得に課税した。

なお、A氏は5千万円超の国外財産を持っている人に提出が義務付けられた「国外財産調書」を提出しておらず、未提出者へのペナルティーである「過少申告加算税額の5%加重」が適用された。

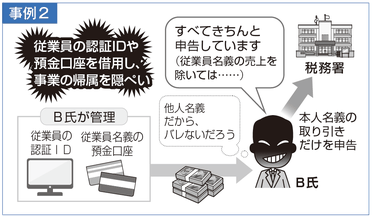

従業員の口座使い売り上げ隠ぺい

インターネット取引で海外から仕入れた商品の販売やネットオークションを行う個人事業主B氏は、自分名義の口座を使った取り引きについてはすべて税務申告していた。しかし、国税当局はB氏の事業にはほかの所得があると判断して調査した。

調査であばかれたのは、従業員名義の口座による取り引きが隠されていたことだ。B氏は、他人名義の口座で取り引きしていれば当局に捕捉されないだろうと判断していたという。従業員の口座に加え、インターネット上の個人認証IDもB氏が管理していたため、当局はすべてB氏の事業上の所得であると判断した。

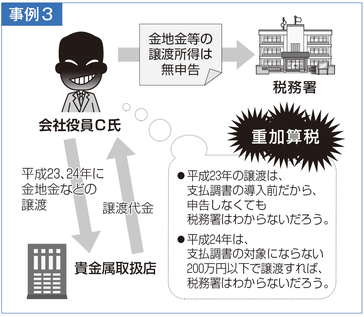

金地金の小分け売却で譲渡益隠し

会社役員C氏は平成23年、24年に金地金やプラチナの譲渡で所得があったにもかかわらず、税務署に申告していなかった。国税当局に売却益を把握されないよう、当時の税制改正を意識した隠ぺい策を講じていたことから、最終的に重加算税が掛けられることとなった。

貴金属を取り扱う店は平成24年以降、税制改正により、金地金の取引額が200万円を超えるときは税務署に「金地金等の譲渡の対価の支払調書」を提出することが義務付けられている。C氏は、調書導入前の23年は1回あたりの取引金額に特段の注意を払っていなかったが、24年には1回の取引金額が200万円を超えれば税務署に情報が筒抜けになることを踏まえ、1回あたり200万円にならないように複数回に分けて譲渡していたそうだ。

ウソの契約書・領収書で譲渡益圧縮

国税当局はD氏の不動産譲渡所得の申告書に添付された契約書や領収書の内容に疑いを持ち、税務調査を実施した。その結果、申告していた譲渡価額は実際の売却額より低く、また計上されていた譲渡費用の支払い事実もないことがわかった。

D氏は少しでも税額を抑えるため、不動産の買い主と共謀し、実際の取り引き金額よりも低い金額を記載した契約書を作成・締結した上で、実際には支払っていない譲渡費用を記載した架空の領収書を発行させていたという。申告漏れ所得は3千万円、加算税込みの追徴税額は600万円におよんだ。

(2017/01/06更新)