厳しくなった!

加算税のペナルティー

更生予知前の課税割合が大幅増

今年1月1日以降に期限を迎える税務申告から加算税制度の罰則が強化されている。これまでは税務調査の事前通知を受けてから実際の調査までに申告内容を改めて修正申告すればペナルティーは課されなかったが、今後は5%の過少申告加算税がかかることになる。「納税者のコンプライアンス向上のため」というのが〝改正〞の理由だが、事前通知の不徹底も報告されるなか、単なる徴税強化が進むことへの危惧も否定できない。

通常の税務申告では実所得よりも大幅に低い額で申告して、税務調査がなければ低い税額でまんまと済ませ、調査の事前通知があれば観念して正しい所得を申告する――。国税庁によると、こうしたズルは、税務調査にあたって納税者へ事前に通知する制度が2013年に義務化されて以降、目立つようになってきたという。

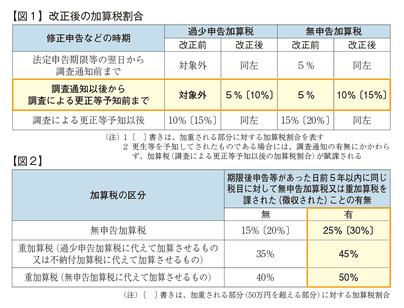

昨年まで、国税通則法では、当初の申告後に過少申告であったことに気付いて行った修正申告には過少申告加算税はかからず、無申告であっても5%の加算税で済んでいた。これは「税務調査によって更正(課税庁による訂正)が行われるだろう」という予測(更正予知)がされる前であることを条件に認められていたものだ。

過少申告5%、無申告10%

だが2016年の税制改正により、「修正申告書が調査通知後に提出され、それが調査による更正を予知してのことではない」としても、納付する税額に5%の割合で過少申告加算税を課せられることになった。その際、期限内申告税額と50万円のいずれか多い方の額を超える部分は10%の割合となる(図1)。

また、無申告であった者が事前通知を受けてから提出した申告に対する無申告加算税は、更正予知前であっても10%まで引き上げられた(50万円を超える部分は15%)。

もちろん、事前通知と更正予知の前に出した修正申告には、これまでどおり過少申告加算税はかからず、無申告加算税も5%のままだ。

そもそもこの制度は、申告納税制度の理念に基づいて納税者の自主的な修正申告を求める目的で、更正予知の前までの申告は加算税を課さない、もしくは軽減するとしていたものだ。だが、現実には事前通知制度と抱き合わせて冒頭のような「ズル」が横行しているようで、国税庁では「当初申告のコンプライアンスを高める観点から」罰則強化に踏み切ったという。言い換えれば「優しくしていれば付け上がりおって」といったところか。

さらにもうひとつ、短期間に繰り返し行われた無申告や仮装・隠ぺいのペナルティーも強化されている。これまでは、15%だった無申告は25%になり、過少・不納付にかかる重加算税は35%から45%へ、無申告にかかるそれは40%から50%へと大幅に引き上げられている(図2)。国税庁によると、改正前の一律な加算税率は意図的に無申告などを繰り返す者へのけん制が限定的であったことから行われた改正だとしている。なお、この罰則に該当するのは、過去5年以内に無申告加算税または重加算税を賦課された者が、再び無申告または仮装・隠ぺいに基づく修正申告書を提出した場合に限定されている。

事前通知も不徹底なのに、罰則だけが強化されるのか

これらの改正はいずれも冒頭のような一部の者によるズルを防止するためだという。だが、かつてないほどに徴税強化が図られる昨今において、抑止力に期待する罰則強化が進むことに不安を覚えるという声もささやかれている。

東京・豊島区の税理士は「脱税常習犯を取り締まるのは当然だが、事前通知も徹底されていない現状で、罰則だけが強化される状況はどうかと思う」と危惧する。また東京・世田谷区の国税OB税理士は、「納税者の権利憲章制定も棚上げされているなかで徴税強化には反対だ」と強い口調で異を唱えている。さらに東京・中野区の国税OBは「ペナルティーの強化は、納税者を脱税予備軍とみていた戦前の思想に逆戻りするものだ。申告納税制度の理念を覆すおそれがあり、注意深く見ていかなければならない」と警告する。

富裕層の海外資産に対する監視や、滞納消費税の取り立てが強化されるなど、当局に見られる最近の「取る執念」にはすさまじいものを感じる。ひっ迫する日本財政の立て直しのためにも、また一部の不心得者を野放しにしないためにも、正確かつ迅速な徴税制度は不可欠だ。だが、今回の改正により納税者保護の観点が薄れ、事前通知制度が形骸化するようなことにだけはならないでほしい。今後の動きに注目していきたい。

(2017/03/04更新)